Uniemens – Cos’è, come funziona, come e quando si invia

I datori di lavoro o i loro intermediari, sono obbligati a inviare mensilmente il flusso Uniemens all’INPS. Ecco tutto quello che c’è sapere

Partiamo innanzitutto col dire che l’Uniemens ha unificato, a decorrere dal mese di maggio 2010, i vecchi flussi EMENS e DM10. A cosa servivano questi due flussi? Ebbene con il DM10 venivano comunicati i dati contributivi in forma aggregata; mediante il modello EMENS venivano invece comunicati, in forma individuale e nominale, i dati retributivi riferiti al singolo lavoratore.

Da queste prime affermazioni possiamo già dire che si tratta quindi di una denuncia obbligatoria che deve essere inviata mensilmente all’INPS dai datori di lavoro del settore privato che svolgono le funzioni di sostituti d’imposta. Quindi, a conti fatti, raccoglie a livello individuale per ogni lavoratore, le informazioni retributive e contributive.

Ma andiamo in ordine e vediamo più specificatamente come funziona l’Uniemens, come inviarlo e soprattutto quando.

Cos’è l’Uniemens?

Per rispondere alla domanda cos’è, occorre riferirsi alla L. n. 326/2003. Tale legge ha introdotto l’obbligo, da parte dei datori di lavoro, di comunicare mensilmente all’INPS i dati retributivi e le informazioni utili al calcolo dei contributi.

Quindi, nello specifico, la comunicazione serve per:

- comunicare all’INPS le retribuzioni e le informazioni che l’ente previdenziale utilizza;

- calcolare quanti contributi versare.

Come accennato, dal mese di maggio 2010, l’INPS ha introdotto un unico sistema di inoltro delle denunce mensili relative ai lavoratori dipendenti denominato, appunto, la denuncia UNIEMENS. Tale sistema ha unificato i due moduli precedentemente utilizzati: DM10/2 ed EMENS.

Chi deve inviare l’Uniemens?

Ma chi deve inviare l’Uniemens? Come è intuibile, l’obbligo è rivolto a tutti i datori di lavoro. Non sono, dunque, previste eccezioni. La trasmissione del flusso UNIEMENS è dovuta per tutto il settore privato.

Può farsene carico l’azienda oppure affidare l’incombenza a un professionista di fiducia.

Quali sono i vantaggi dell’Uniemens?

Il flusso dati raccoglie, a livello individuale per ogni lavoratore, le informazioni retributive e contributive.

In particolare, questa denucia mensile:

- riduce le informazioni, eliminando la duplicazione dei dati presenti nei due flussi;

- semplifica le informazioni utilizzando i dati elementari individuali presenti nelle procedure paghe;

- elimina, sia per l’INPS che per le aziende, la necessità di verifiche di congruità tra i dati retributivi e i dati contributivi (Confronto Cumuli);

- riduce e si semplificano le procedure aziendali di trasmissione, gestione, di elaborazione e di controllo;

- aumenta le informazioni individuali a disposizione dell’INPS, per svolgere compiutamente e tempestivamente le proprie funzioni istituzionali.

Quando inviare il flusso Uniemens?

Il flusso deve essere inviato all’INPS entro l’ultimo giorno del mese successivo a quello di competenza.

Attenzione però: se l’ultimo giorno è festivo, il termine è prorogato al primo giorno lavorativo del mese successivo.

Nel dettaglio:

- per i lavoratori dipendenti il mese di competenza è quello cui si riferisce la busta paga;

- per i lavoratori parasubordinati il mese di competenza è quello in cui è stato erogato il compenso.

Come effettuare la comunicazione Uniemens?

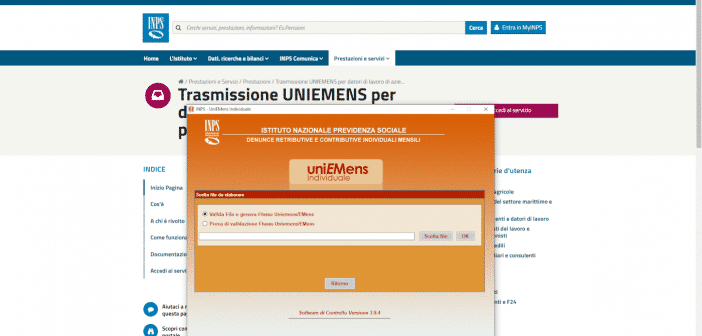

L’invio della denuncia mensile tramite flusso UNIEMENS deve essere inoltrato online all’INPS attraverso il servizio dedicato. Si tratta di uno strumento reperibile a questo indirizzo che serve a controllare il file xml precedentemente creato dal datore di lavoro o dal consulente.

Una volta effettuati i controlli lo strumento genera il file definitivo che dovrà essere inviato tramite portale INPS.

Quali sono le sanzioni per chi non invia l’Uniemens

E se il datore di lavoro non via l’Uniemens nei tempi? Cosa succede? In tal caso, si tratta di reato di evasione contributiva. Ciò può delinearsi come:

- omissione contributiva, nel caso l’azienda presenti spontaneamente la dichiarazione entro 12 mesi dalla scadenza e comunque prima che l’INPS ufficializzi la propria contestazione;

- evasione contributiva vera e propria, caso più grave del precedente, laddove il flusso UNIEMENS non venga trasmesso o venga trasmesso solo a seguito di formale richiesta dell’Istituto.