Archivi giornalieri: 2 aprile 2022

CORRIERE DELLA SERA

il manifesto

Accesso 730 precompilato Agenzia delle Entrate on line: guida aggiornata

Accesso 730 precompilato Agenzia delle Entrate on line: guida aggiornata

La dichiarazione dei redditi 730 precompilato Agenzia delle Entrate sarà disponibile dal 23 maggio: ecco come accedere al 730 on line.

Da quando sarà possibile accedere, modificare e inviare il 730 precompilato on line? Dal 23 maggio i contribuenti avranno la possibilità di accedere al modello 730 / 2022 precompilato per i redditi 2021. La dichiarazione precompilata è accessibile online ufficialmente sul sito predisposto dall’Agenzia delle Entrate dal 23 maggio. La scadenza di invio del 730 on line è invece fissata ufficialmente al 30 settembre. Da ricordare però che prima si invia e prima arrivano eventuali rimborsi IRPEF spettanti. Ricordiamo comunque che vi è già stata una proroga del 730 precompilato 2022, infatti il modello doveva essere on line dal 30 aprile (come da istruzioni fornite dall’AdE), ma la data invece è slittata al 23 maggio.

Probabilmente dal 31 maggio (data da confermare), cioè circa 9 giorni dopo la sua messa a disposizione online, sarà possibile modificare e inviare la precompilata entro e non oltre il 30 settembre 2022 (scadenza non prorogata). Siamo comunque in attesa delle istruzioni e delle date ufficiali dell’Agenzia delle Entrate (a fondo pagina alleghiamo la guida AdE alla Dichiarazione Precompilata 2021).

Ma come si accede al 730 precompilato Agenzia delle Entrate? Le modalità sono diverse e ognuna con le proprie istruzioni, con la breve guida che segue cercheremo di fare chiarezza e dare tutte le informazioni a riguardo.

730 precompilato Agenzia delle Entrate: online dal 23 maggio

Dal 23 maggio come detto (il termine era il 30 aprile, ma quest’anno è slittato al 23 maggio con il Decreto Sostegni-ter) sarà possibile accedere al 730 on line da parte dei diretti interessati.

Anche quest’anno l’Agenzia delle Entrate mette a disposizione online in una sezione ad hoc del proprio sito il modello 730 precompilato, la dichiarazione dei redditi compilata in alcune sue parti direttamente dal Fisco.

Modifica e invio 730 precompilato on line dal 31 maggio 2022 (?)

I dati precompilati dal Fisco sono normalmente: Certificazione Unica, compensi di lavoro autonomo occasionale, dati relativi alle locazioni brevi, interessi passivi sui mutui, spese sanitarie, spese veterinarie, spese universitarie, spese per la frequenza degli asili nido, bonifici riguardanti le spese per interventi di recupero del patrimonio edilizio e altri dati presenti nell’Anagrafe tributaria.

Lavoratori dipendenti e pensionati possono accettare il modello così come proposto oppure possono modificarlo o integrarlo e poi inviarlo all’Agenzia direttamente on line dal 23 maggio 2022 (data da confermare).

La scadenza di invio del modello 730 precompilato on line è il 30 settembre.

Però è bene sapere che prima si invia la dichiarazione dei redditi e prima arriveranno gli eventuali rimborsi IRPEF del conguaglio fiscale.

Leggi anche: Conguaglio IRPEF del modello 730 in busta paga: cosa c’è da sapere

Come accedere al 730 precompilato 2022

730 on line

Ma come si accede al 730 on line? Partiamo col dire che i contribuenti che accedono al 730 precompilato non sono poi obbligati ad utilizzarlo o inviarlo, ma possono continuare ad avvalersi del modello 730 ordinario. Quindi si può anche accedere per fare verifiche o per pura curiosità.

Chi invece vuole usare la dichiarazione dei redditi precompilata la prima cosa che deve fare è accedervi, poi potrà modificarla, integrarla oppure accettarla e inviarla così come la trova, ma solo in data successiva e comunque entro il 30 settembre.

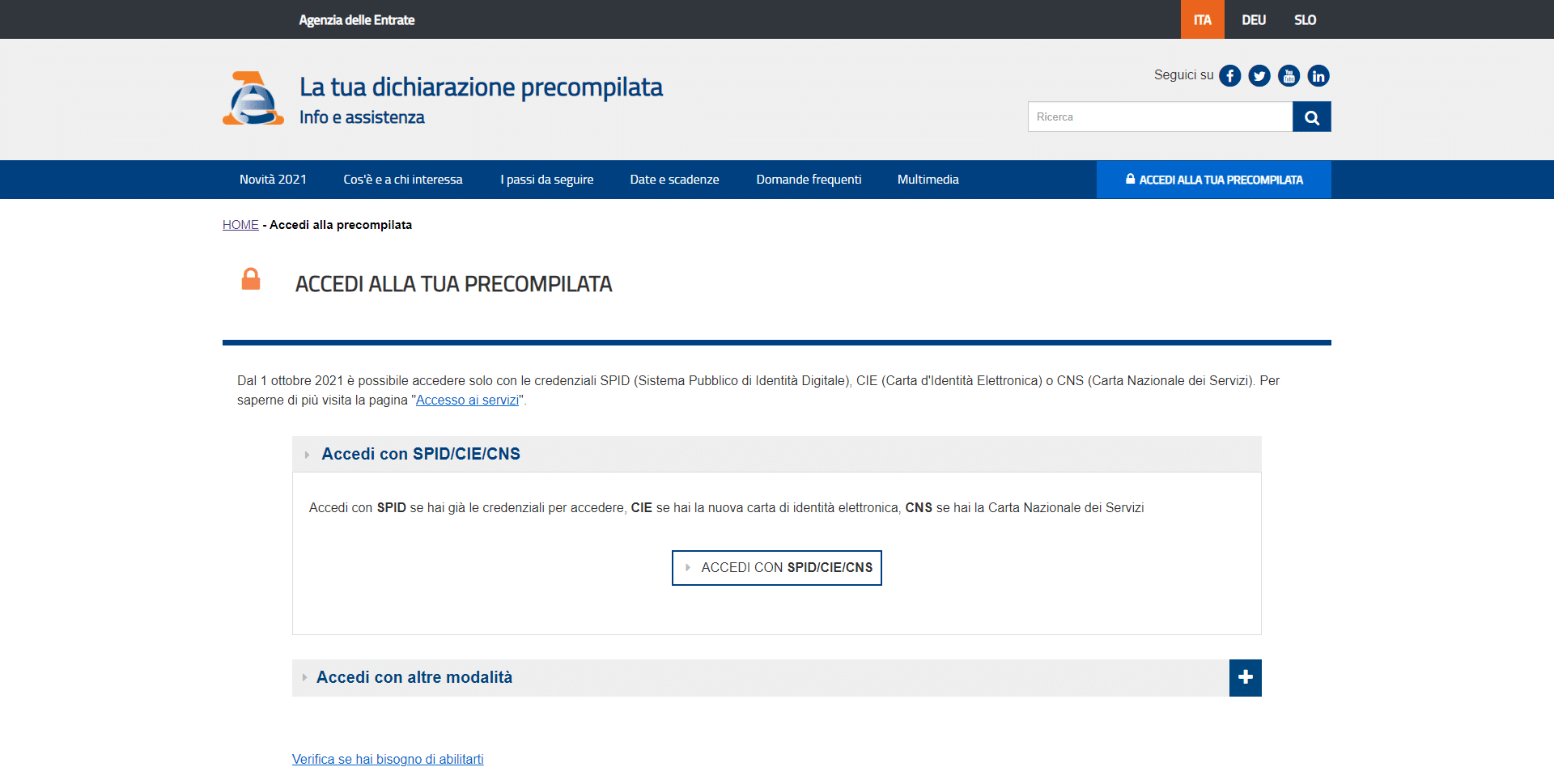

Vediamo ora materialmente come accedere al modello 730 precompilato:

- per prima cosa bisogna recarsi all’indirizzo https://infoprecompilata.agenziaentrate.gov.it

- poi selezionare una delle modalità (dirette)

- SPID

- CIE

- CNS

- Credenziali Agenzia delle Entrate

- oppure altre modalità (indirette)

- Fisconline se hai pin e password rilasciati dall’Agenzia delle Entrate

- Tutore o Genitore se presenti la dichiarazione di un minore o un tutelato

- Erede se presenti la dichiarazione di una persona deceduta

- INPS se hai il pin “dispositivo” dell’Inps

Accesso 730 precompilato con SPID

La prima modalità di accesso al 730 precompilato è tramite le credenziali Spid, il nuovo “Sistema Pubblico dell’Identità Digitale” per accedere ai servizi della Pubblica Amministrazione. Dal sito apposito (www.spid.gov.it/richiedi-spid) per ottenere Spid basta essere in possesso di un indirizzo e-mail, numero di telefono del cellulare, documento di identità in corso di validità e la tessera sanitaria con il codice fiscale e seguire una serie di passaggi.

Altra modalità di accesso è tramite le credenziali rilasciate dall’Agenzia delle Entrate a Fisconline. In tal caso per registrarsi a Fisconline, il contribuente può scegliere la registrazione:

- online dal sito dell’Agenzia delle Entrate

- tramite app (basta scaricare l’applicazione mobile “AgenziaEntrate” e accedere a una serie di servizi per smartphone o tablet)

- in ufficio (occorre recarsi presso un qualsiasi ufficio territoriali e compilare l’apposito modulo)

- tramite la Carta Nazionale dei Servizi (CNS).

Infine si può accedere con CNS (carta Nazionale dei Serivizi) oppure CiE Carta d’identità Elettronica.

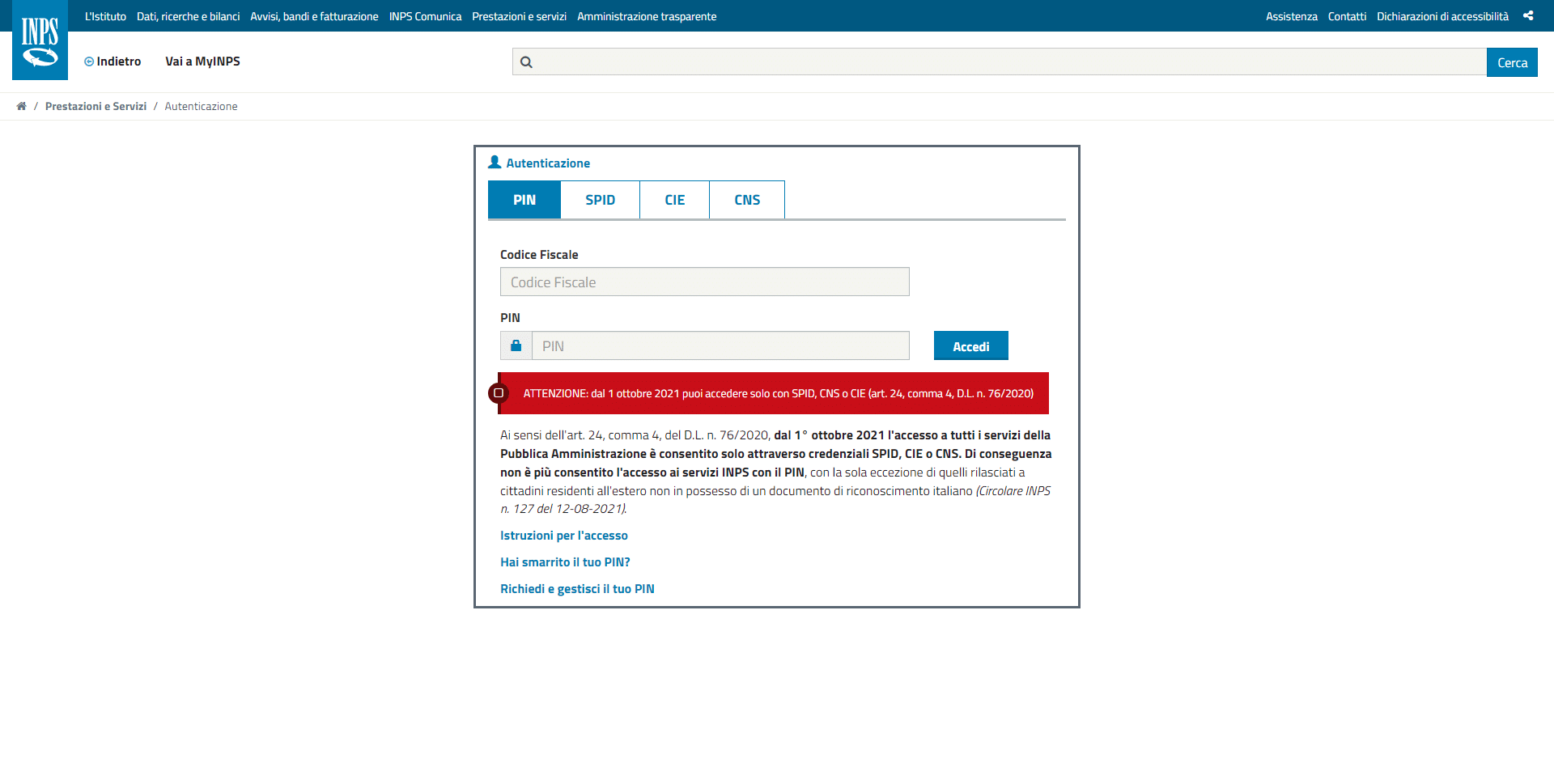

730 precompilato Inps

730 inps

Il 730 precompilato INPS ovvero la modalità di accesso al modello 730 precompilato tramite il codice PIN INPS non è più disponibile dal 1° ottobre 2021. Questo perchè da quella data è possibile accedere all’area riservata INPS online solo con SPID, CiE 3.0 oppure CNS. INPS 730 precompilato o meglio l’accesso con PIN dispositivo a INPS e di conseguenza anche al 730 on line è rimasto funzionante solo per i cittadini residenti all’estero non in possesso di un documento di riconoscimento italiano (Circolare INPS n. 127 del 12-08-2021).

Quindi solo per i cittadini residenti all’estero non in possesso di un documento di riconoscimento italiano in possesso di credenziali INPS e che ha bisogno di accedere al 730 on line precompilato ricordiamo che l’istituto di previdenza rilascia due tipologie di codice Pin:

- uno ordinario che permette esclusivamente di effettuare operazioni di consultazioni;

- uno “dispositivo”, col quale effettivamente eseguire le operazioni.

Per accedere al 730 precompilato occorre il PIN dispositivo.

Accesso 730 precompilato con NOiPA

Si può accedere al modello 730 precompilato anche con l’utenza riservata a NOiPA, i servizi online del Portale della Pubblica Amministrazione.

Per la registrazione a NOiPA basta seguire le istruzioni riportate sul sito (https://noipa.mef.gov.it/documents/10179/a40f1323-11f2-4d5c-b643-5c1a744d0134), ma si precisa che la registrazione al Portale è riservata solo ai dipendenti della Pubblica Amministrazione.

730 precompilato tutore o genitore

Per chi ha un tutore nominato dal Giudice tutelare, la dichiarazione precompilata deve essere presentata proprio dal tutore. Stessa cosa per i minori tenuti a presentare la denuncia dei redditi: in tal caso sono i genitori ad assolvere al loro obbligo dichiarativo. Come vi accedono?

In entrambi i casi tramite le credenziali Fisconline o Entratel, insieme ad una specifica delega che sarà rilasciata presso gli uffici dell’Agenzia delle Entrate.

In mancanza delle credenziali Fisconline o Entratel, si dovrà procedere alla propria registrazione ai servizi telematici.

Precompilata eredi

Alla precompilata 2022 è possibile accedere anche da parte di eventuali eredi del contribuente de cuius; si può accedere come erede se si presenta la dichiarazione di una persona deceduta.

In questo caso per entrare bisogna essere in possesso del proprio SPID o le proprie credenziali di Fisconline.

Mancata predisposizione del 730 precompilato

Una volta ottenute le credenziali di accesso e averle inserite si visualizzerà la homepage dell’applicazione della dichiarazione precompilata.

Può accadere che una volta entrati, l’Agenzia delle Entrate non ha predisposto la dichiarazione precompilata perché ad esempio il Fisco non disponeva di nessun dato per poterlo inserire nella denuncia dei redditi precompilata.

In tal caso l’Agenzia delle Entrate offre sempre la possibilità di presentare la dichiarazione dei redditi attraverso l’applicazione web. Dopo aver inserito le credenziali, si visualizzerà un messaggio con l’avviso che la dichiarazione precompilata non è stata predisposta e che si può compilare comunque la dichiarazione senza alcun dato precompilato, a eccezione dei dati anagrafici.

Area dedicata Dichiarazione Precompilata

Per accedere all’area dedicata al modello 730 precompilato 2022 sul sito dell’Agenzia delle Entrate seguire i seguenti link:

- Accesso al 730 precompilato: link

- Accesso alle istruzioni e a tutte le altre informazioni disponibili: link

Dichiarazione Precompilata 2021 – Guida AdE

In allegato la guida alla Dichiarazione Precompilata 2021 a cura dell’Agenzia delle Entrate. Entro qualche settimana l’Agenzia delle Entrate rilascerà la guida aggiornata al 2022.

Agevolazioni prima casa, chiarimenti AdE sulla sospensione dei termini

Agevolazioni prima casa, chiarimenti AdE sulla sospensione dei termini

Sospensione dei termini agevolazioni prima casa: ecco i chiarimenti forniti dall’Agenzia delle entrate con la circolare n° 8/E 2022

Agevolazioni prima casa

La sospensione dei termini fino al 31 marzo per porre in essere gli adempimenti per ottenere le agevolazioni prima casa non riguarda il termine triennale entro il quale devono essere ultimati i lavori di ristrutturazione su immobili contigui acquistati con l’intenzione di realizzare un’unica unità abitativa.

L’intervento di proroga previsto dal D.L. 228/2021, c.d. “decreto Milleproroghe” ha effetto retroattivo. Dunque copre anche il periodo tra il 1° gennaio 2022 e l’entrata in vigore della disposizione che fissa la proroga.

Questo sono solo alcuni dei chiarimenti dell’Agenzia delle entrata contenuti nella circolare n°8/E 2022.

Sospensione dei termini agevolazioni prima casa fino al 31 marzo 2022

Il D.L.228/2021, c.d. decreto Milleproroghe, post conversione in legge, sulla base dei precedenti interventi di altri decreti emergenziali, ha sospeso fino al 31 marzo 2022 i termini entro i quali devono essere posti gli adempimenti richiesti dalla legge per non perdere le agevolazioni prima casa.

La sospensione è stata dapprima fissata dal dal D.L. 23/2021 c.d. decreto liquidità dal 23 febbraio 2020 al 31 dicembre 2020 e poi successivamente, fino al 31 dicembre 2021, dal D.L. 183/2020.

Con la circolare n8/2022, l’Agenzia delle entrate ha analizzato l’intervento del decreto Milleproroghe, fornendo importanti chiarimenti.

Quali sono i termini sospesi

Il primo passaggio sul quale si è soffermata l’Agenzia delle entrate, riguarda l’individuazione dei termini oggetto di sospensione.

A tal fine, l’Agenzia delle entrare ribadisce quanto già affermato con la circolare n° 9/2020.

Nello specifico, i termini oggetto di sospensione sono i seguenti, ossia il:

- periodo di 18 mesi dall’acquisto della prima casa, entro il quale il contribuente deve trasferire la residenza nel Comune in cui è ubicata l’abitazione acquistata con le agevolazioni prima casa;

- termine di un anno entro il quale il contribuente che ha ceduto l’immobile acquistato con i benefici prima casa deve procedere all’acquisto di altro immobile da destinare a propria abitazione principale, richiesto per non decadere dal beneficio originaria in caso di cessioni avvenute entro 5 anni dall’acquisto (pro contribuente, il termine di 5 anni non è sospeso);

- termine di un anno entro il quale il contribuente che abbia acquistato un immobile da adibire ad abitazione principale deve procedere alla vendita dell’abitazione ancora in suo possesso e acquistata con le agevolazioni prima casa.

E’ sospeso anche il termine per il riacquisto della prima casa ai fini della fruizione del credito d’imposta previsto dall’art. 7 della Legge n. 448/1998.

I termini esclusi dalla sospensione

L’Agenzia delle entrate ha avuto modo di puntualizzare anche quali sono i termini che non rientrano nella sospensione.

Nello specifico, sono esclusi dalla sospensione:

- il termine triennale entro il quale devono essere ultimati i lavori di ristrutturazione su immobili contigui acquistati con l’intenzione di realizzare un’unica unità abitativa (termine di decadenza del potere di accertamento dell’Ufficio in ordine alla sussistenza dei requisiti per fruire dei benefici 1° casa, circolare n°38/E 2005);

- il termine quinquennale di decadenza dall’agevolazione “prima casa” in caso di vendita dell’immobile agevolato, comma 4 della nota II-bis posta in calce all’articolo 1 della Tariffa, parte prima, DPR 131/1986 (soluzione pro contribuente).

Retroattività della proroga

Considerato che la proroga prevista dal decreto Milleproroghe è intervenuta dopo il 1° gennaio 2022, data a partire dalla quale sono ripresi/iniziati a decorrere i termini oggetto di sospensione, l’Agenzia delle entrate ha precisato che l’intervento del decreto è retroattivo.

Infatti, nella circolare 8 si legge che:

Ai fini della decorrenza dei termini stabiliti dalla legge per fruire dei benefici “prima casa non si tiene conto del periodo antecedente l’entrata in vigore della norma, compreso tra il 1° gennaio 2022 ed il 28 febbraio 2022, nel senso che la sospensione dei termini deve ritenersi operante anche in relazione a tale periodo, ancorché anteriore rispetto alla data di entrata in vigore della proroga in commento.

Da qui, coordinando i distinti interventi di cui al D.L. liquidita, D.L. Milleproroghe 2020 e D.L. Milleproroghe 2021:

- per gli acquisti effettuati prima del 23 febbraio 2020, i termini sospesi riprenderanno a decorrere dal 1 aprile 2022;

- per quelli effettuati in data successiva al 23 febbraio, inizieranno a decorre dal 1° aprile 2022.

In termini pratici, la sospensione opera per tutto il periodo compreso tra il 23 febbraio 2020 e il 31 marzo 2022.

Dipendente pubblico che insulta la P.A. su WhatsApp: ecco cosa rischia

Dipendente pubblico che insulta la P.A. su WhatsApp: ecco cosa rischia

Il dipendente pubblico sorpreso a insultare su Whatsapp la Pubblica Amministrazione, rischia l’applicazione di pesanti sanzioni disciplinari.

Sentenze lavoro

Se pensi che scrivere commenti offensivi verso la propria Pubblica Amministrazione, anche se solo in una chat privata come quella di WhatsApp, non possa avere alcun risvolto, ti sbagli di grosso. A volte si pecca di ingenuità a scrivere cose inappropriate e fare commenti pesanti verso il proprio datore di lavoro sia pubblico che privato, anche se questi avvengono in un contesto privato. Infatti, se la P.A. viene a conoscenza di determinati atteggiamenti dei dipendenti pubblici nei propri confronti, può adottare pesanti sanzioni disciplinari.

A stabilirlo è il TAR Sardegna con la sentenza n. 174/2022, ponendo un veto alla pratica di insultare o denigrare la propria Amministrazione nelle chat di messagistica di WhatsApp dei dipendenti pubblici. Pertanto, laddove il dirigente pubblico venisse a conoscenza di una conversazione, anche privata, ritenuta offensiva, potrebbe prendere pesanti provvedimenti nei confronti del dipendente pubblico.

Dipendente pubblico che insulta la P.A. su WhatsApp: la vicenda

Nel caso di specie, la P.A. era venuta a conoscenza di una conversazione privata avvenuta su WatsApp tra il tenente colonnello e un altro ufficiale di grado inferiore. Nello scambio di messaggi istantanei, i protagonisti commentavano e valutavano in modo negativo l’operato di ufficiali superiori e la sua condizione di servizio. Di conseguenza, l’atteggiamento dei due minava il clima organizzativo e la serenità del personale.

La P.A., contro l’operato dei dipendenti, ha adottato un procedimento disciplinare.

La difesa del dipendente

I dipendenti pubblici impugnavano il procedimento disciplinare sostenendo:

- l’eccesso di potere per difetto di istruttoria e illogicità manifesta alla violazione del giusto procedimento;

- che le comunicazioni sono avvenute in forma privata, scambiate al di fuori di chat di lavoro o ufficiali, sulle quali non si sa come il Comando ne fosse venuto a conoscenza.

Quindi, secondo i ricorrenti, la comunicazione tra lui e la collega non poteva essere utilizzata dall’amministrazione al fine di fondare la contestazione disciplinare. Infatti, a detta dei dipendenti, i messaggi:

- erano inoltrati non ad una moltitudine indistinta di persone ma unicamente agli iscritti ad un determinato gruppo;

- devono essere considerati alla stregua della corrispondenza privata, chiusa e inviolabile;

- sono inidonei a realizzare una condotta diffamatoria in quanto la comunicazione è avvenuta con più persone in un ambito riservato;

- non avevano un interesse a essere divulgati.

La sentenza del TAR

I giudici amministrativi bocciano in toto la difesa dei dipendenti pubblici. Prima di ogni cosa, i messaggi sono avvenuti nell’ambito dell’ordinamento militare, quindi non è illogico ritenere che si possa fondare una valutazione di rilevanza disciplinare. Quindi, in un contesto come quello militare è possibile adottare provvedimenti disciplinare anche se le affermazioni non sono “gravi”. In ogni caso, però, trattasi di affermazioni di tenore comunque negativo rispetto alla attività svolte da un ufficiale di grado superiore e alla conseguente condizione di lavoro nella sede.

Sul punto, la giurisprudenza amministrativa afferma che la valutazione circa la gravita dei fatti addebitati, costituisce espressione di discrezionalità amministrativa. Giudizio, questo, non sindacabile in via generale dal giudice della legittimità, salvo che in ipotesi di eccesso di potere, quali la manifesta irragionevolezza, l’evidente sproporzionalità e il travisamento.

Infine, afferma il TAR, spetta all’Amministrazione, in sede di formazione del provvedimento sanzionatorio, stabilire il rapporto tra l’infrazione e il fatto, il quale ha rilevanza disciplinare in base ad un apprezzamento di larga discrezionalità.

Reddito di cittadinanza al posto degli alimenti al figlio? Novità dalla Cassazione

Reddito di cittadinanza al posto degli alimenti al figlio? Novità dalla Cassazione

Una recente ordinanza della Cassazione è interessante perché riconosce il ruolo del reddito di cittadinanza in luogo degli alimenti.

La Corte di Cassazione ha recentemente emesso una interessante sentenza con oggetto il reddito di cittadinanza e gli alimenti versati al figlio disoccupato. Ci riferiamo all’ordinanza n. 40882 di quest’anno, con la quale in pratica è stabilito che il figlio laureato non può appellarsi allo stato di bisogno per trovare supporto a livello economico da parte dei genitori, se non attesta l’impossibilità di lavorare e di fronteggiare la situazione almeno con i sostegni dello Stato.

In altre parole, con l’ordinanza in oggetto, la Suprema Corte ha riconosciuto il reddito di cittadinanza come fonte di sostentamento, anche in sostituzione del mantenimento da parte dei genitori. Vediamo allora più da vicino la vicenda e l’ordinanza citata.

Hai bisogno dell’ISEE? Usa i nostri servizi di CAF Online, da casa e senza file

Reddito di cittadinanza al posto degli alimenti: il caso concreto

I giudici di legittimità, con la loro decisione, hanno di fatto espresso un orientamento che, in qualche modo, rafforza il reddito di cittadinanza come misura di sostegno ‘trasversale’. Nel caso concreto, la Corte ha rigettato la richiesta di un giovane laureato in informatica. Egli chiedeva 250 euro al padre e 400 euro alla madre, come alimenti a seguito della perdita del posto di lavoro. Il ragazzo aveva però in precedenza detto no all’offerta di 400 euro al mese più alloggio; motivando la scelta con il fatto che altrimenti avrebbe dovuto rinunciare agli arretrati e alla certezza dei tempi di versamento.

Il giovante ricorrente segnalava di vivere in una situazione precaria, tale da imporgli un dormitorio come sistemazione per la notte. Ciò a seguito dello sfratto successivo alla vendita dell’alloggio, nel quale viveva con la madre e con la nonna. Un situazione economica di difficoltà che, secondo il giovane, non era legata ad una scarsa volontà di trovare un nuovo lavoro.

La pronuncia negativa per il giovane è legata ad alcune testimonianze, per le quali il giovane avrebbe di fatto rinunciato ad alcune occasioni di lavoro, così permanendo nello stato di disoccupazione. Come accennato, egli sosteneva tuttavia il contrario, e cioè di essersi dato da fare nella ricerca di una nuova occupazione. Ad es. mandando cv e svolgendo piccoli lavoretti.

Leggi anche: Bonus mobili, altre novità sul limite di spesa. Ecco quali sono

Reddito di cittadinanza al posto degli alimenti: la decisione della Corte

Ma la Cassazione non ha accolto la sua tesi, invece respingendo il ricorso. In particolare, ha ritenuto non dimostrata la sua determinazione nel cercare un’occupazione e non provato neanche lo stato di bisogno, da intendersi come incapacità della persona a provvedere alle sue essenziali esigenze di vita.

Non solo. La Corte ha sottolineato che il giovane laureato rimasto senza lavoro, avrebbe comunque dovuto verificare l’accesso a eventuali forme di sostegno economico in ipotesi di difficoltà. Il riferimento è nient’affatto velato, e attiene al ben noto reddito di cittadinanza e ai requisiti per ottenerlo.

In termini pratici, l’ordinanza ha escluso un obbligo di versamento di alimenti gravante sui genitori, ma di fatto ha scaricato la spesa del mantenimento sullo Stato.

LEGGI ANCHE: Super cashback, niente premio per alcuni vincitori. Ecco perché

Reddito di cittadinanza: il ribaltamento del principio di sussidiarietà

Come si può intuire, quello della Suprema Corte è un provvedimento che di fatto non va contro il discusso reddito di cittadinanza, anzi ne riconosce l’importanza e in qualche modo lo avvalora. Si tratta infatti di un sussidio che può essere utilizzato per contrastare un contingente stato o situazione di difficoltà a livello economico.

Nel caso concreto – su cui è intervenuto il provvedimento della Cassazione – il figlio con laurea triennale in informatica non può dunque rivolgersi ai genitori, per ottenere gli alimenti. Terminati gli studi, la strada conseguente è l’ingresso nel mondo del lavoro – possibilmente nei tempi più veloci – con tanta buona volontà e sfruttando una specializzazione in un settore non in crisi (il giovane in questione ha una laurea in informatica). In ogni caso, la Cassazione – respingendo il ricorso del ragazzo – ha sottolineato che è opportuno se mai chiedere i sostegni pubblici. E nella fattispecie, il reddito di cittadinanza.

La decisione citata però non potrà mancare di creare polemiche, se pensiamo appunto che il costo del mantenimento del figlio – peraltro non così incline a trovare subito una nuova occupazione – va a ricadere sull’Erario. Con ciò conducendo ad applicare al contrario il noto principio di sussidiarietà, in favore di una logica di ‘welfare’. Infatti, in base a tale principio, contenuto anche in Costituzione, lo Stato dovrebbe provvedere a soddisfare una necessità del singolo, ma solo in ultima istanza.

Vale a dire soltanto nel caso in cui detta necessità non possa essere soddisfatta all’interno della sfera familiare e privata. Ne caso concreto qui analizzato, ci riferiamo ovviamente allo stato di difficoltà economica del figlio, rimasto senza lavoro. In estrema sintesi – applicando questa decisione – l’aiuto dello Stato va a sostituirsi a quello della famiglia.

Bonus gomme 2022: cos’è, come funziona e quali sono i requisiti

Bonus gomme 2022: cos’è, come funziona e quali sono i requisiti

Cos’è e come dovrebbe funzionare il contributo fino a 200 euro per sostituire i pneumatici? Ecco cosa c’è da sapere

Le forze politiche hanno lanciato la proposta di un nuovo incentivo pari a 200 euro per la sostituzione dei pneumatici, che prende il nome di bonus gomme. Si tratta di un’altra novità in tema di bonus ed agevolazioni, in un periodo certamente ricco di misure di sostegno per milioni di italiani. Infatti, Non vi sono ancora conferme ufficiali a riguardo, ma questa nuova agevolazione potrebbe trovare spazio nel nuovo decreto energia. Vero è infatti che alcuni emendamenti al decreto citato implicano l’introduzione del nuovo bonus pneumatici: l’agevolazione in oggetto è al momento al vaglio delle commissioni parlamentari.

A beneficiarne, ovviamente, non sarebbe la generalità dei cittadini, ma gli automobilisti che percorrono la rete viaria italiana. Inoltre il bonus gomme si inserisce tra i bonus che hanno la finalità di far calare le emissioni inquinanti prodotte dal traffico su strada. Ecco allora qualche ulteriore informazione su questa possibile ed anzi probabile novità, connessa al decreto Energia.

Hai bisogno dell’ISEE? Usa i nostri servizi di CAF Online, da casa e senza file

Bonus gomme 2022: in che cosa consiste?

Il contributo gomme consiste in un’agevolazione, che intende essere di supporto agli italiani che viaggiano con i mezzi a motore ma che, al contempo, sono costretti a subire rincari generalizzati. D’altronde sostituire i pneumatici usurati permette a tutti di viaggiare in sicurezza sulla propria auto o moto, ma altresì di risparmiare carburante. E di questi tempi la possibilità di spendere un po’ meno in benzina è certamente molto gradita.

Ecco perché, al fine di agevolare i cittadini, i tre emendamenti al decreto Energia, firmati da Lega, Movimento Cinque Stelle e Forza Italia, se seguiti da approvazione, condurranno al varo del bonus gomme. Il beneficio – come accennato – consiste in uno sconto pari a 200 euro sull’acquisto di pneumatici di classe A o B. Essi garantiscono una perfetta adesione anche con l’asfalto bagnato e sono dunque particolarmente sicuri.

Da notare che non ci sarebbe una soglia Isee da rispettare, ma il bonus sarebbe applicabile soltanto per il 2022 e sarebbe disponibile fino ad esaurimento delle risorse (pari a circa 20 milioni di euro).

Leggi anche: Bonus benzina fino a 200 euro per i dipendenti: cos’è e chi ne ha diritto

Cambio gomme il 15 aprile

Da ricordare inoltre che la legge prevede l’obbligo di gomme estive (o le quattro stagioni) dal 15 Maggio 2022 e fino al 15 Ottobre 2022, con un mese di deroga sia all’inizio che alla fine della finestra invernale. Di conseguenza, dal 15 Aprile ed entro e non oltre il 15 Maggio 2021, bisognerà montare le gomme estive.

Classe A o B: le gomme a cui si applicherebbe il bonus

Lo abbiamo accennato all’inizio, il bonus gomme fa parte delle agevolazioni che hanno la finalità di abbassare le emissioni inquinanti, prodotte dal traffico su strada. Ecco perché lo sconto di 200 euro non può essere applicato alla generalità degli pneumatici in commercio, ma solo a quelli con determinate caratteristiche. Infatti è valido esclusivamente su gomme con etichettatura pari alla classe A o B sia per quanto attiene alla resistenza al rotolamento; sia in rapporto all’aderenza sul bagnato, migliorando la sicurezza del mezzo.

In altre parole, si tratta di gomme che garantiscono un miglior rendimento in termini di consumo carburante, stabilità e aderenza in condizioni critiche – in caso di presenza di neve e ghiaccio.

Leggi anche: Sconti benzina e gasolio, quanto si risparmia davvero? Ecco i numeri

Bonus gomme 2022, come fare richiesta

Il meccanismo del bonus gomme 2022, laddove fosse di fatto introdotto per il tramite del decreto Energia, è in sintesi il seguente:

- lo sconto pari a 200 euro sarebbe valevole soltanto sull’acquisto – e relativo montaggio – di gomme di classi A o B e sarebbe operato direttamente dal rivenditore;

- quest’ultimo in seconda battuta otterrà poi il rimborso della cifra da parte dello Stato, entro entro i successivi 120 giorni dall’invio della fattura o dello scontrino in cui risulta l’importo liquidato.

Non è dunque necessario presentare alcuna domanda ad hoc, da parte del possessore del mezzo a motore. Infatti sarà sufficiente richiedere lo sconto, direttamente in fase di acquisto.

Leggi anche: Nuovo bonus patente fino a 2.500 euro per il 2022: cos’è e come funziona

Decreto Energia in discussione in Parlamento: le tempistiche

Concludendo, la domanda che si faranno gli interessati è sicuramente la seguente: a partire da quando si potrà richiedere il citato bonus gomme o bonus pneumatici? Ebbene, rispondiamo che il decreto Energia è al momento in fase di discussione alla Camera, mentre le tempistiche ci indicano che sarà convertito in legge entro la fine di questo mese. A seguito della conversione e soprattutto se gli emendamenti saranno approvati, sarà in un secondo tempo emanato un decreto attuativo, con le regole di dettaglio per quanto attiene alle modalità pratiche di utilizzo del bonus in oggetto.

A redigere questo decreto sarebbero Mise, ministero dell’Economia e ministero delle Infrastrutture e della mobilità sostenibile. Una volta varato, il bonus gomme potrà essere sfruttato nell’arco del 2022.

Argomenti

⭐️ Segui Lavoro e Diritti su Google News, Facebook, Twitter o via email

San Francesco da Paola

San Francesco da Paola

autore: Ubaldo Gandolfi anno: 1778-79 ca. titolo: Visione di San Francesco di Paola luogo: Pinacoteca Nazionale di Bologna

Nome: San Francesco da Paola

Titolo: Eremita e fondatore

Nascita: 1416, Paola, Cosenza

Morte: 2 aprile 1507, Tours, Francia

Ricorrenza: 2 aprile

Martirologio: edizione 2004

Tipologia: Commemorazione

Patrono di:Calabria, Sicilia, Napoli, Marsala, Monopoli, Milazzo, Castrovillari, Castellaneta, Paola, Cazzago San Martino >>> altri comuni

Protettore:dalle apidemie, dagli incendi, naviganti, pescatori, dalla sterilità

Sito ufficiale:www.sanfrancescodapaola.com

S. Francesco, detto da Paola dalla sua città natale, nacque nel 1416.

I suoi genitori lo ebbero dal Signore per intercessione di S. Francesco d’Assisi. Ammaestrato fin dai più teneri anni alla pietà, indirizzava tutti i suoi sforzi all’acquisto della virtù, dimodocchè apparve destinato a grande santità.

A 13 anni apprese dai Francescani i primi rudimenti della scienza, e incominciò a praticar quella vita austera, che continuò poi per tutta la vita. A soli quindici anni, col consenso dei genitori, si ritirò in solitudine non molto lontano dalla patria. Ma disturbato dalle frequenti visite che gli facevano molte pie persone ammirate del suo modo straordinario di vivere, si appartò maggiormente, spingendosi verso il mare e quivi si scavò una grotta. Il suo letto era la nuda tèrra, il suo cibo le erbe che crescevano d’intorno, e l’abito un sacco grossolano, che nascondeva un ruvido cilicio.

Non aveva ancora vent’anni quando gli si aggiunsero altre persone desiderose di vivere sotto la sua direzione. Allora il Santo uscì dalla solitudine, edificò nei dintorni di Paola una chiesa con un monastero ponendo le fondamenta del suo ordine, che per umiltà volle chiamare dei « Minimi ».

Il Signore, che prova col fuoco delle afflizioni quelli che lo amano, permise che venisse perseguitato da Ferdinando principe di Taranto, che poi tocco dalla grazia di Dio lo lasciò in pace. L’eminente santità di Francesco appariva ancora più agli occhi del popolo pel dono profetico. I prodigi poi che Iddio moltiplicava a mezzo del suo fedele servo eccitavano l’universale ammirazione, tanto che Papa Paolo II mandò un suo legato a verificare se era vero quello che si raccontava di lui.

Il re di Francia Luigi XI, essendo ammalato, volle presso di sè S. Francesco, che per ordine del Sommo Pontefice (a cui Luigi XI era ricorso per averlo), tosto si mise in viaggio. Ovunque passava, era accolto festosamente. La Provenza rovinata dalla peste provò i benefici effetti della presenza del servo di Dio.

Arrivato presso il re, lo indusse a rassegnarsi al volere di Dio e lo dispose a ben morire.

Molto fu amato da Luigi XI, che favorì grandemente la diffusione dei Minimi in Francia.

Francesco visse ancora parecchi anni: quando fu avvertito esser prossimo il giorno della sua morte, si dispose al grande passo con tre mesi di ritiro in cella. Si ammalò la domenica delle Palme del 1507; il giovedì santo ricevette, in chiesa. il Santo Viatico e il giorno seguente, dopo aver date le ultime raccomandazioni ai suoi discepoli, si addormentò nel Signore: era il 2 aprile 1507 e contava 91 anni. Dice il Breviario romano che il suo corpo. rimasto per 11 giorni insepolto, emanava un profumo celeste.

Il “miracolo” più famoso è quello noto come l’attraversamento dello Stretto di Messina sul suo mantello steso, dopo che il barcaiolo Pietro Coloso si era rifiutato di traghettare gratuitamente lui ed alcuni seguaci, che ha contribuito a determinarne la “nomina” a patrono della gente di mare d’Italia.

PRATICA. Domandiamo a Dio l’umiltà e lo spirito di mortificazione.

PREGHIERA. Dio, amante degli umili, che sublimasti il beato confessore Francesco alla gloria dei tuoi Santi, deh! fa’ che conseguiamo felicemente, per i meriti e l’intercessione di lui, il premio promesso agli umili.

MARTIROLOGIO ROMANO. A Tours, in Frància, san Francésco di Paola Confessore, Fondatore dell’Ordine dei Minimi; illustre per virtù e per miracoli, dal Papa Leóne decimo fu iscritto nel numero dei Santi.

ICONOGRAFIA

titolo Visione di San Francesco di Paola

autore Bartolomé Esteban Murillo anno circa 1670

autore Bartolomé Esteban Murillo anno circa 1670

Nelle più diffuse iconografie di San Francesco di Paola il santo indossa il saio coperto da scapolare, cappuccio sul capo e bastone da viandante, secondo la tradizione, un angelo, forse l’arcangelo Michele, gli apparve mentre pregava, tenendo fra le mani uno scudo luminoso su cui si leggeva la parola Charitas e porgendoglielo disse: “Questo sarà lo stemma del tuo Ordine”

titolo S. Francesco di Paola benedice il figlio di Luisa di Savoia

autore Lavinia Fontana anno 1590

autore Lavinia Fontana anno 1590

San Francesco di Paola è sempre raffigurato col classico saio da eremita anche quando faceva benedizioni o durante le sue azioni di taumaturgo o semplicemente mentre era prostrato in preghiera persino quando viene arso il suo santo corpo.

titolo S. Francesco di Paola

autore Bartolomé Esteban Murillo anno XVII sec

autore Bartolomé Esteban Murillo anno XVII sec

titolo S. Francesco di Paola attraversa lo stretto di Messina sul mantello

autore Benedetto Luti anno 1694

autore Benedetto Luti anno 1694

titolo Gli ugonotti bruciano il corpo di S. Francesco di Paola il 13 aprile 1562

autore Lucas Valdés anno XVIII sec.

autore Lucas Valdés anno XVIII sec.

titolo S. Francesco risuscita il bambino morto di sua sorella

autore Sebastiano Ricci anno 1733

autore Sebastiano Ricci anno 1733

titolo S. Francesco di Paola in meditazione ed un suo confratello

autore Francesco Fontebasso anno XVIII sec.

autore Francesco Fontebasso anno XVIII sec.