![]() .

.

Rimborso 730 in busta paga: quando arriva e come funziona il conguaglio IRPEF

Come e quando avviene il rimborso 730 in busta paga e quali particolarità possono presentarsi al datore di lavoro o altro sostituto d’imposta

Rimborso 730 in busta paga: quando arriva e come funziona il conguaglio? Partiamo col dire che le retribuzioni del mese di luglio rappresentano la prima occasione per liquidare in busta paga il conguaglio IRPEF del modello 730/2021 redditi 2020.

Il risultato definitivo delle imposte dovute all’Erario dopo la dichiarazione dei redditi può comportare:

- conguaglio IRPEF a debito: ovvero un debito per il dipendente, nel caso in cui questi debba farsi carico di ulteriori somme rispetto a quelle già trattenute nel periodo d’imposta;

- conguaglio IRPEF a credito: ossia un credito del lavoratore nei confronti del Fisco, se la tassazione subita nel corso dell’anno precedente è stata superiore a quella effettivamente dovuta. Pensiamo ad esempio ad un familiare a carico non inserito in busta paga.

Dal momento che il saldo a debito o a credito del 730 è di norma gestito dal datore di lavoro direttamente in busta paga, in qualità di sostituto d’imposta, possono verificarsi due ipotesi:

- Trattenuta in cedolino delle imposte ancora dovute (conguaglio 730 a debito);

- Rimborso IRPEF delle imposte trattenute in eccedenza in busta paga (conguaglio 730 a credito).

Può capitare inoltre che il lavoratore sia senza sostituto d’imposta al momento della dichiarazione dei redditi, oppure che il sostituto sia l’INPS (ad esempio se è andato in pensione, oppure per i percettori di NASpI o altri sussidi). In considerazione del fatto che l’operatività cambia a seconda che si tratti di trattenuta o rimborso, analizziamo nel dettaglio come avviene e cosa deve fare il datore di lavoro o altro sostituto d’imposta nei casi di conguaglio 730 a credito.

Rimborso 730 in busta paga: prima fase, ricezione del modello 730-4

Il primo step relativo alla liquidazione della dichiarazione dei redditi è la ricezione da parte dell’azienda, in via telematica dall’Agenzia delle entrate, dei modelli 730-4 a decorrere dagli ultimi dieci giorni di giugno.

Il modello 730-4 è trasmesso dall’AdE all’indirizzo telematico del datore di lavoro, da questi comunicato per la prima volta:

- Nel quadro CT della Certificazione unica;

- In alternativa inviando all’Agenzia delle entrate il modello CSO.

In caso di modifica dell’indirizzo precedentemente comunicato, è necessario utilizzare il citato modello CSO.

Nell’ipotesi in cui l’azienda riceva un modello 730-4 per il quale non è obbligata ad effettuare alcun rimborso in busta paga, la stessa è tenuta a darne comunicazione in via telematica all’ADE entro i 5 giorni lavorativi successivi la ricezione.

Soglia di 12 euro per crediti / debiti

Il modello 730-4 contiene tutti i dati necessari per trattenere o rimborsare il debito / credito risultante dalla dichiarazione dei redditi del lavoratore.

Tuttavia, non dev’essere eseguita alcuna operazione di trattenuta o rimborso se, per ciascuna imposta o addizionale, l’importo è uguale o inferiore a 12 euro.

Rimborso IRPEF erogato dal datore di lavoro

L’IRPEF a credito risultante dal modello 730 è erogata dal datore di lavoro nella prima retribuzione utile o comunque nella paga di competenza del mese successivo quello di ricezione del 730-4.

Le somme anticipate in busta paga vengono successivamente recuperate dall’azienda in sede di liquidazione del modello F24, relativo al mese successivo quello di effettuazione dei rimborsi.

Facciamo l’esempio di un dipendente con retribuzione corrisposta nello stesso mese di maturazione (retribuzione di luglio erogata a luglio).

In tal caso il credito risultante dal modello 730-4, anticipato dal datore di lavoro, dovrà essere dallo stesso recuperato dalle ritenute fiscali operate sulle retribuzioni di luglio, da versare con F24 entro il 20 agosto.

Al contrario, se la retribuzione è corrisposta nel mese successivo quello di maturazione (ad esempio retribuzione di luglio erogata ad agosto), il recupero dei crediti avverrà sulle ritenute da versare con F24 entro il 16 settembre.

Leggi anche: Conguaglio IRPEF di fine anno: occhio alla busta paga di dicembre

Capienza IRPEF: cosa significa

Può accadere che l’ammontare dei rimborsi da riconoscere al singolo lavoratore sia superiore alle ritenute IRPEF. A tal proposito, il calcolo della capienza dev’essere effettuato considerando tutte le ritenute (comprese le addizionali) effettuate, dallo stesso sostituto d’imposta, sulle retribuzioni e le somme di competenza del mese, ivi compresi:

- Redditi da lavoro dipendente;

- ” assimilati a lavoro dipendente;

- ” da lavoro autonomo;

- provvigioni.

Si parla di incapienza Nel caso in cui l’ammontare delle ritenute complessivamente operate risulti insufficiente a rimborsare i crediti da 730, le somme residue dovranno essere riconosciute nei mesi successivi.

Nell’ipotesi in cui vi siano più contribuenti a credito, il rimborso deve avvenire in percentuale uguale per tutti i dipendenti.

Per determinare la percentuale è sufficiente dividere l’ammontare delle ritenute per i crediti da rimborsare.

Rimborso 730 Agenzia delle entrate

L’Agenzia delle entrate liquida le somme a credito direttamente al lavoratore, a fronte di un modello 730 (ordinario o precompilato) che presenta modifiche, rispetto alla precompilata, tali da:

- Incidere sull’ammontare del reddito complessivo o dell’imposta, presentando altresì elementi di incoerenza (ad esempio uno scostamento significativo tra il credito IRPEF e i dati derivanti dai modelli di versamento);

- Determinare un rimborso superiore a 4 mila euro.

La liquidazione dei rimborsi ad opera dell’ADE è effettuato entro:

- 6 mesi dalla scadenza per l’invio del modello 730;

- In alternativa, dalla data di trasmissione effettiva se successiva alla scadenza.

L’Agenzia paga direttamente i rimborsi anche per chi è senza sostituto d’imposta al momento della dichiarazione (es. disoccupato, ma non percettore di NASpI).

N.B. Per il modello 730/2021 redditi 2020, il lavoratore non può scegliere l’opzione senza sostituto seppur con sostituto d’imposta e indicare l’Agenzia delle Entrate per ottenere il rimborso. La novità del Decreto Rilancio dello scorso anno non è stata infatti riproposta per l’anno in corso.

Conguaglio IRPEF a credito Agenzia delle Entrate: come e quando arriva

Nelle ipotesi di rimborso diretto dei crediti 730 al beneficiario, ad opera dell’Agenzia entrate, la liquidazione avviene normalmente prima di Natale:

- con bonifico se l’interessato ha comunicato le coordinate del conto corrente bancario o postale;

- in alternativa, tramite titoli di credito di Poste Italiane s.p.a.

Le somme corrisposte dall’ADE sono quelle derivanti dal 730 a credito, al netto di:

- Secondo o unico acconto IRPEF;

- Cedolare secca.

Se l’ammontare dell’acconto eccede il rimborso, il lavoratore è tenuto a versare autonomamente la differenza.

Cessazione del rapporto di lavoro prima del rimborso IRPEF in busta paga

In caso di interruzione del rapporto prima del rimborso in busta paga del modello 730, il datore di lavoro provvede all’elaborazione di un apposito cedolino per il dipendente cessato, contenente le somme dovute.

Rimborsi IRPEF: come funziona per i collaboratori

Un’ipotesi particolare è quella rappresentata dai collaboratori coordinati e continuativi destinatari di compenso con periodicità superiore al mese. Si pensi ad esempio all’amministratore che riceve il compenso nel mese di dicembre.

La gestione dei rimborsi derivanti dalla dichiarazione dei redditi, per i co.co.co, prevede l’obbligo, in capo al datore di lavoro – committente che riceve il 730-4 di erogare le somme dovute con le stesse modalità e tempistiche previste per i lavoratori dipendenti, con successivo recupero in F24.

Rimborso IRPEF dipendente con più datori di lavoro

I dipendenti, di norma con orario di lavoro part-time, possono svolgere due o più rapporti di lavoro con differenti aziende.

In tal caso come gestire le operazioni di conguaglio 730?

La normativa (articolo 14 DPR n. 395/1992) prevede che sia il datore che eroga la retribuzione più elevata ad occuparsi del rimborso 730 in busta paga.

Modello 730 tardivo o integrativo: cosa succede ai rimborsi IRPEF

Altri casi particolari sono quelli rappresentati da:

- Invio tardivo del modello 730;

- Presentazione di un modello 730 integrativo del precedente.

Nella prima ipotesi, il datore effettua le operazioni di conguaglio a partire dal primo mese utile, comunque non oltre l’anno corrente.

In caso di 730 integrativo, il datore effettua il conguaglio a credito con la retribuzione corrisposta a dicembre, a meno che il rapporto non cessi in una data antecedente. In quest’ultima ipotesi la liquidazione del rimborso avverrà nell’ultimo cedolino paga.

Detrazioni per figli a carico: nella dichiarazione dei redditi deve essere compilato il prospetto dei familiari a carico. Sono considerati tali i familiari con un reddito non superiore a 2.840,51 ovvero 4.000 euro per i figli con un’età non superiore a 24 anni. L’indicazione del familiare nel prospetto del familiare a carico, permette di detrarre le spese sostenute nell’interesse dello stesso familiare; le spese sostenute per i figli a carico possono essere portate in detrazione del genitore che le ha sostenute, anche se nel prospetto dei familiari a carico il figlio è indicato con una percentuale dei carico pari allo zero.

In tali casi dunque, il figlio è a carico dell’altro genitore che non ha sostenuto la spesa o comunque l’ha fatto solo in parte.

Vediamo come funziona a cosa c’è da sapere.

Detrazioni per figli a carico: il prospetto dei familiari a carico

Nella dichiarazione dei redditi, 730 o modello Redditi, deve essere compilato il prospetto dei familiari a carico. Tale prospetto è, generalmente, per i lavoratori dipendenti e assimilati, la trasposizione del prospetto dei familiari a carico presente nella certificazione unica. La compilazione di tale prospetto è finalizzato alla spettanza delle detrazioni per carichi di famiglia, ex art.12 del DPR 917/86, TUIR.

Sono considerati familiari a carico: i componenti della famiglia che nel corso dell’anno d’imposta hanno percepito un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili. Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2020 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro. Sempre al lordo degli oneri deducibili.

Come ribadito nelle istruzioni che accompagnano il 730 e il modello Redditi:

le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del TUIR. A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Detrazioni figli a carico: quanto spetta

La detrazione per i figli è pari a:

- 1.220 euro, per ciascun figlio di età inferiore a tre anni;

- 950 euro per ciascun figlio di età pari o superiore a tre anni.

Per le famiglie numerose è previsto una detrazione aggiuntiva di 200 euro per ciascun figlio se nel nucleo familiare sono presenti più di tre figli a carico. In pratica, una somma per ciascun figlio che si aggiunge agli importi prima citati.

Per le famiglie con più di tre figli a carico, questi importi aumentano di 200 euro per ciascun figlio, a partire dal primo. Per i figli con disabilità, la detrazione spettante sale di 400 euro. Quindi per figli con handicap di età inferiore a 3 anni si ha diritto ad una detrazione di 1.620 euro, che diventa pari a 1.820 euro se nel nucleo familiare ci sono più di tre figli.

Calcolo del limite di reddito per essere a carico

Nel limite di reddito di 2.840,51 euro (o 4.000 euro) vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo ai fini Irpef:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

Dunque, anche il reddito eventualmente conseguito in regime forfetario concorre ai suddetti limiti di 2.840,51 euro/4.000 euro.

Spese per familiari a carico nella dichiarazione dei redditi

Oltre alle detrazioni per carichi di famiglia, possono spettare specifiche detrazione/deduzione anche per alcune spese sostenute nell’interesse del familiare a carico. Che sia il coniuge o il figlio o ancora altri familiari.

Infatti, possono essere considerati a carico, anche se non conviventi con il contribuente o residenti all’estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito.

Altri familiari a carico: chi sono

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria.

Rientrano tra gli “altri familiari”:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- generi e nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne.

Suddivisione delle spese per i figli da detrarre tra i genitori

Le regole di suddivisione delle spese sostenute per i figli a carico, tra i coniugi, sono ben delineate nella circolare n°19/e 2020.

Rientrano tra le spese deducibili/detraibili, anche se sostenute nell’interesse del familiare a carico:

- spese sanitarie,

- spese universitarie;

- premi assicurativi;

- i contributi previdenziali;

- contributi versati alle forme di previdenza complementare;

- contributi versati ad enti e casse aventi fine assistenziale;

- spese per la frequenza degli asili nido;

- spese scolastiche (comunicazione facoltativa da parte degli istituti scolastici);

- detrazione “bonus vacanze”;

- ecc.

Le regole di detrazione variano in base al soggetto nell’interesse del quale la spesa è stata sostenuta.

Le indicazioni dell’Agenzia delle entrate

Nella circolare n°19/E l’Agenzia delle entrate ha chiarito in che modo detrarre le spese sostenute per i familiari a carico.

Posso detrarre le spese sostenute per un familiare che nel prospetto dei familiari a carico è indicato con una percentuale di carico pari a zero?

Ebbene, partiamo dalle regole principali. Regole in base alle quali:

- se l’onere è sostenuto per i familiari a carico la detrazione spetta al contribuente al quale è intestato il documento che certifica la spesa (Circolare 3.05.1996 n. 108, risposta 2.4.6);

- se la spesa riguarda i figli, la detrazione spetta al genitore che l’ha sostenuta a prescindere dalla circostanza che sia titolare o meno anche della detrazione per figli a carico e dalla modalità di ripartizione con l’altro genitore di tale ultima detrazione.

Dunque, in relazione alle spese sostenute per i figli a carico, la risposta alla domanda posta sopra è positiva.

Difatti, la detrazione spetta al coniuge che ha sostenuto la spesa, anche se nel prospetto dei familiari a carico, il figlio è indicato con una percentuale di carico pari a zero.

Suddivisione della spesa con documenti intestati al figlio

Sempre nella circolare n°19/E viene ancora specificato che, se il documento di spesa è intestato al figlio fiscalmente a carico, le spese sono suddivise:

- in relazione al loro effettivo sostenimento,

- tra i genitori.

Questi ultimi possono ripartire le spese in misura diversa dal 50 per cento annotando sul documento comprovante la spesa stessa, la percentuale di ripartizione.

Attenzione alla situazione in cui un genitore è a carico dell’altro.

Se uno dei due genitori è fiscalmente a carico dell’altro quest’ultimo può portare sempre in detrazione l’intera spesa

sostenuta (Circolare 16.02.2007 n. 11, risposta 2.1).

La detrazione spetta al genitore che ha sostenuto la spesa nell’interesse del figlio anche nell’ipotesi in cui i documenti di spesa siano intestati all’altro genitore. A condizione, tuttavia, che quest’ultimo sia fiscalmente a carico del genitore che ha sostenuto la spesa.

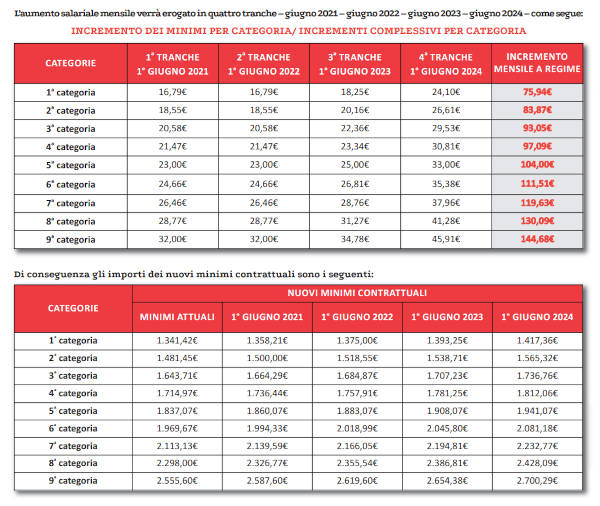

Comunicato Stampa 21_05_26 CCNL Unionmeccanica-FFU

Comunicato Stampa 21_05_26 CCNL Unionmeccanica-FFU