Normativa

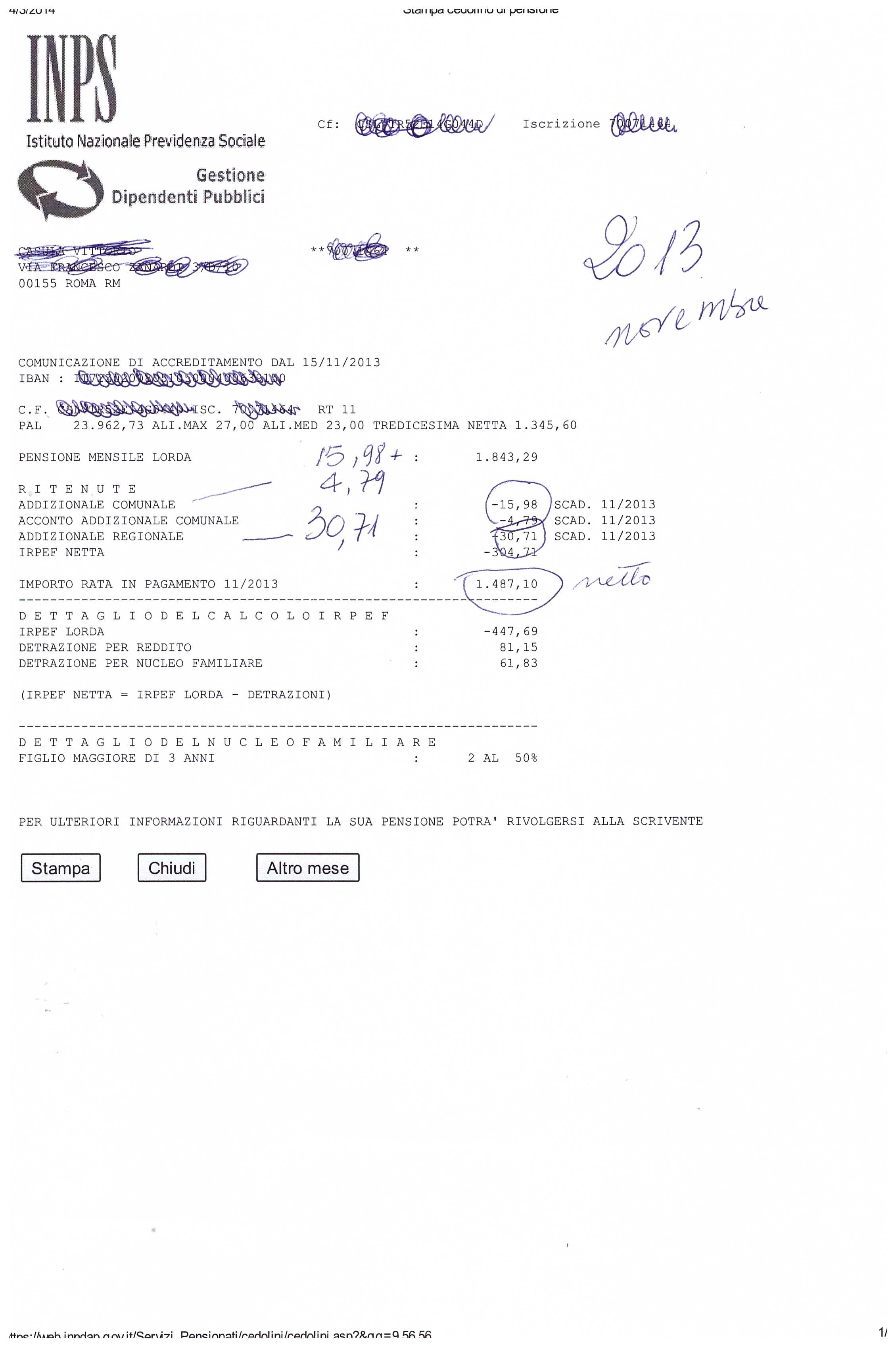

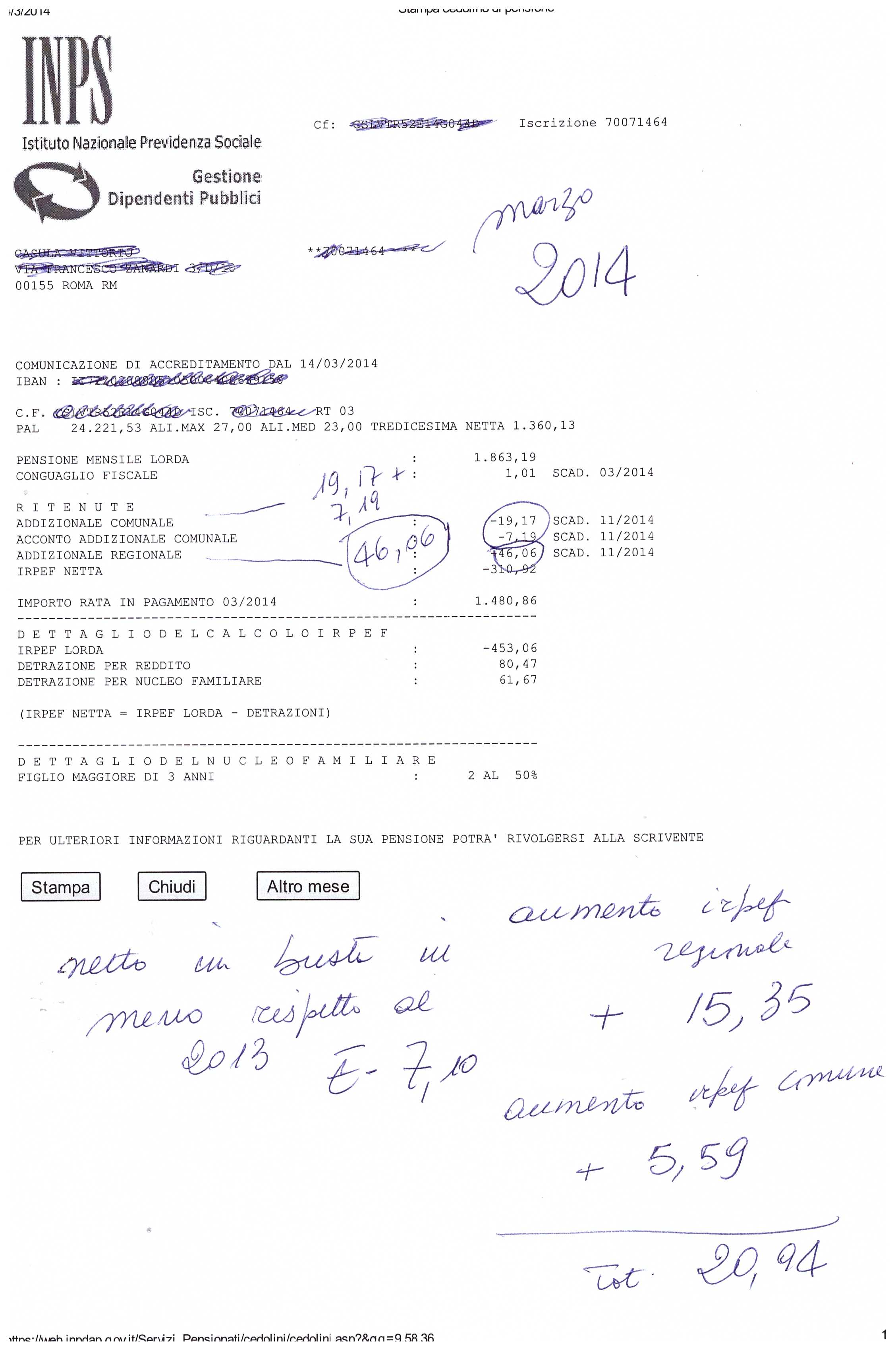

I Comuni possono istituire un’addizionale all’I.R.P.E.F. (art. 1, del D. lgs. n. 360/1998), la cui misura non può eccedere complessivamente lo 0,8% (art. 1, comma 3, del D. lgs. 360/1998), salvo deroghe espressamente previste dalla legge (ad esempio: Roma Capitale a partire dall’anno 2011).

A decorrere dall’anno 2007 è stata riconosciuta ai Comuni la facoltà d’introdurre una soglia d’esenzione dal tributo in ragione “del possesso di specifici requisiti reddituali” (art. 1, comma 3 bis, del D. lgs n. 360/1998), da intendersi come “limite di reddito al di sotto del quale l’addizionale comunale all’imposta sul reddito delle persone fisiche non è dovuta” e tenendo conto che, “nel caso di superamento del detto limite, la stessa si applica al reddito complessivo” (art. 1, comma 11, del D.L. n. 138/2011, nel testo come modificato con l’art. 13, comma 16. del D.L. n. 201/2011).

I Comuni hanno anche la facoltà di stabilire una pluraliltà di aliquote differenziate tra loro; in tal caso queste dovranno essere articolate secondo gli scaglioni di reddito stabiliti dall’art. 11, comma 2, del DPR 917/1986 per l’IRPEF nazionale, secondo criteri di progressività. (art. 1, comma 11, del D.L. n. 138/2011, nel testo così come modificato con l’art. 13, comma 16, del D.L. n. 201/2011). Resta evidentemente ferma la possibilità per i comuni di stabilire, in luogo di un sistema di aliquote, un’aliquota unica o, nel caso sia stata prevista un’esenzione, un’aliquota ordinaria, ossia da applicarsi in via ordinaria alla generalità dei casi, diversi da quelli per i quali è stata ammessa l’esenzione.

Dal 2002, le delibere comunali che fissano o variano le relative aliquote devono essere pubblicate sul portale dell’Amministrazione finanziaria www.finanze.gov.it secondo le modalità stabilite con il D.M. 31 maggio 2002 e la loro efficacia decorre dalla data di pubblicazione sul predetto sito informatico (art. 1, comma 3, del D. lgs. 360/1998), collegandosi al quale è possibile conoscere i dati relativi all’addizionale I.R.P.E.F. relativamente a tutti i comuni.

A partire dal 2012 ha cessato di avere vigore la sospensione del potere degli enti locali di deliberare aumenti dei tributi, addizionali, aliquote ovvero maggiorazioni di aliquote di tributi loro attribuiti con legge dello Stato, con la sola eccezione della T.A.R.S.U. (art. 1, comma 7, D.L. 93/2008; art. 77 bis, comma 30, D.L. 112/2008; art. 1, comma 123, L. 220/2010). Sono state fatte salve le deliberazioni di istituzione dell’addizionale o di aumento della relativa aliquota, adottate nel periodo dal 7 giugno 2011 al 12 agosto 2011 in base all’art. 5 del Decreto lgs. 23/2011 in materia di federalismo fiscale municipale, da parte di quei comuni che alla data del 7 giugno 2011 non avevano ancora istituito l’addizionale ovvero che l’avevano istituita in ragione di un’aliquota inferiore allo 0,4% (art. 1, comma 11, del D.L. n. 138/2011). Per tali comuni l’addizionale da applicare per l’anno 2011 non ha potuto essere istituita o aumentata in misura superiore allo 0,2% rispetto a quella stabilita per l’anno 2010 e, comunque, entro il limite massimo dello 0,4% (art. 5 del D. Lgs n. 23/2011).

I comuni, ai fini dell’efficacia delle delibere dal 1° gennaio dell’anno d’imposta di riferimento, sono tenuti ad approvarle entro il termine fissato da norme statali per la deliberazione del bilancio di previsione (art. 1, comma 169, Legge 296/2006) e la loro pubblicazione deve avvenire entro il 20 dicembre dell’anno di riferimento. In mancanza della pubblicazione entro il predetto termine, le delibere hanno efficacia a partire dal 1° gennaio dell’anno d’imposta successivo a quello di riferimento o, nel caso di particolari ritardi nell’invio da parte del Comune, dal 1° gennaio dell’anno di pubblicazione (art. 14, comma 8, del D. leg.vo n. 23/2011, nel testo come modificato con l’art. 4 comma 1, del D.L. n. 16/2012; art. 52, comma 2, del D. leg.vo n. 446/1997; art. 3 della Legge n. 212/2000)

L’addizionale è dovuta al comune nel quale il contribuente ha il domicilio fiscale alla data del 1° gennaio dell’anno cui si riferisce il pagamento dell’addizionale stessa, se per lo stesso anno risulta dovuta l’imposta sul reddito delle persone fisiche, al netto delle detrazioni per esse riconosciute e del credito d’imposta per i redditi prodotti all’estero di cui all’art. 165 del T.U. delle imposte dirette (art. 1, comma 4, del D. lgs. 360/1998). Il suo versamento è effettuato in acconto ed a saldo, unitamente al saldo dell’imposta sul reddito delle persone fisiche. L’acconto è stabilito nella misura del 30% dell’addizionale ottenuta applicando l’aliquota al reddito imponibile dell’anno precedente, calcolato applicando l’aliquota stabilita a titolo di addizionale al reddito complessivo determinato ai fini I.R.P.E.F. al netto degli oneri deducibili riconosciuti ai fini di tale imposta.

Papa Francesco è rientrato oggi verso le 11.30 in Vaticano, a bordo di un pullman, assieme ai suoi collaboratori di Curia, dopo aver concluso in mattinata gli esercizi spirituali della Quaresima nella Casa Divin Maestro di Ariccia. Il Papa ha ringraziato di cuore mons. Angelo De Donatis, per la sua capacità di aver seminato – ha detto – il “buon seme della Parola di Dio”. Il servizio diAlessandro De Carolis:

Papa Francesco è rientrato oggi verso le 11.30 in Vaticano, a bordo di un pullman, assieme ai suoi collaboratori di Curia, dopo aver concluso in mattinata gli esercizi spirituali della Quaresima nella Casa Divin Maestro di Ariccia. Il Papa ha ringraziato di cuore mons. Angelo De Donatis, per la sua capacità di aver seminato – ha detto – il “buon seme della Parola di Dio”. Il servizio diAlessandro De Carolis: