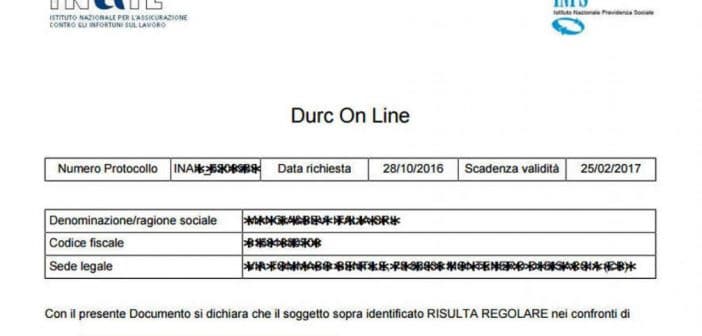

DURC on line, cos’è e come si ottiene? Partiamo col dire che DURC è un documento attraverso il quale è possibile conoscere telematicamente e in tempo reale la regolarità contributiva di un azienda nei confronti di INPS, INAIL e, per le imprese tenute ad applicare i contratti del settore dell’edilizia, di Casse edili.

Il documento unico regolarità contributiva, è quindi lo strumento che ha il compito di attestare la regolarità di un’azienda; serve per poter beneficiare di alcune agevolazioni normative e contributive, ma anche per poter essere ammessi agli appalti pubblici (e per riceve i pagamenti da parte delle PA) e infine per il rilascio dell’attestazione SOA. Qualora si voglia conoscere se un’impresa è regolare a livello contributivo si può procedere con un’interrogazione telematica, attraverso la digitazione del codice fiscale aziendale, che fornisce un responso circa la situazione di INPS, INAIL e per le aziende interessate, anche nei confronti della Cassa Edile.

La verifica riguarda sia i datori di lavoro sia dei lavoratori autonomi (anche in gestione separata INPS) ai quali è richiesto il possesso del DURC. Al termine della verifica, come vedremo, si può avere esito positivo, ossia regolarità contributiva, ovvero esito negativo e quindi non regolarità; quest’ultima può essere sanata entro 15 giorni dalla richiesta di regolarizzazione.

DURC positivo: perché è importante?

Un’azienda può ritenersi regolare e quindi ottenere DURC online positivo qualora rispetti alcuni criteri, come ad esempio:

- correntezza degli adempimenti periodici (Uniemens, pagamento dei contributi, denuce INAIL ecc.);

- corrispondenza tra versamenti effettuati e versamenti accertati dagli Istituti previdenziali;

- inesistenza di inadempienze in atto.

In certe situazioni il rispetto della regolarità contributiva è fondamentale, ossia in tutti i casi in cui un’azienda voglia procedere con benefici di carattere normativo e contributivo. Questo perché l’ottenimento di tali benefici è subordinato al possesso del DURC regolare. Sono gli stessi enti a verificare il DURC periodicamente per continuare a erogare tali benefici.

DURC e benefici contributivi

Al giorno d’oggi l’esigenza di molti datori di lavoro è quella di poter risparmiare sul costo del lavoro. Questo, in alcuni casi, è possibile adottando delle agevolazioni contributive che costituiscono una deroga all’ordinario regime di contribuzione. A titolo esemplificativo si possono considerare benefici contributivi quelli concessi in caso di assunzioni di lavoratori in NASPI, per accedere al Bonus SUD o alle agevolazioni per i datori di lavoro che assumono lavoratori over “50”.

Per poter, però, accedere a queste agevolazioni oltre a rispettare i requisiti richiesti dalle singole agevolazioni legate ad esempio a caratteristiche del lavoratore, anche il datore di lavoro deve soddisfare alcuni requisiti: in primis essere regolare nei confronti degli istituti previdenziali e assicurativi, quindi INPS e INAIL.

Questo tradotto significa possedere DURC regolare. La mancata regolarità oltre a comportare l’impossibilità di accedere a tali agevolazioni, comporta altresì il recupero delle stesse, qualora avvenga un successivo controllo.

DURC e rapporti con la Pubblica Amministrazione

Se l’accesso ad agevolazioni è comunque una libera scelta del datore di lavoro, il possesso del DURC è indispensabile nei rapporti di lavoro con la Pubblica Amministrazione tanto in caso di appalto o subappalto, quanto in caso di servizi e forniture.

Senza questo documento, infatti, non è possibile aggiudicarsi e stipulare contratto di appalto, e successivamente nemmeno ottenere il pagamento del lavoro svolto. Elementi essenziali nello svolgimento di un’attività lavorativa.

Durc online: richiesta e rilascio telematico

Dal 2015 la richiesta e il rilascio del DURC avvengono in modalità esclusivamente telematica; l’interrogazione viene innescata immediatamente e se la situazione è regolare il rilascio del documento avviene in tempo reale.

I canali attraverso cui si può richiedere il rilascio del DURC sono il sito INPS e il sito INAIL.

DURC on line INPS: come fare richiesta

Possono accedere alla richiesta on line sul sito dell’INPS: l’impresa o il lavoratore autonomo, oppure previo rilascio della delega chiunque vi abbia interesse. Possono usare questo canale inoltre gli intermediari abilitati (Consulenti del lavoro, commercialisti ecc.) in possesso di regolare delega ad operare sul cassetto previdenziale.

DURC on line INAIL: come fare richiesta

Possono accedere a questa procedura: datore di lavoro o lavoro autonomo. Possono usare questo canale anche gli intermediari abilitati (Consulenti del lavoro, commercialisti ecc.) in possesso di delega.

In entrambi i casi una volta effettuata l’autenticazione si procede alla richiesta della regolarità, indicando il codice fiscale da certificare e l’indirizzo PEC cui si desidera arrivi l’esito dell’interrogazione.

Durc On Line: chi può fare la verifica di regolarità?

Il documento di regolarità contributiva deve essere richiesto, come detto sopra, tramite il servizio “Durc On Line” di INPS e INAIL indicando il codice fiscale del soggetto da verificare e l’indirizzo PEC al quale ricevere le notizie relative allo stato della richiesta.

Possono effettuare la verifica di regolarità:

- le imprese, i lavoratori autonomi e, su loro delega, chiunque ne abbia interesse,

- gli enti aggiudicatori e le stazioni appaltanti,

- la Soa che ha il compito di verificare gli elementi di qualificazione di chi esegue lavori pubblici,

- le Pa procedenti e concedenti,

- le banche e gli intermediari delegati dal soggetto titolare del credito.

Quanto dura il DURC on line

Qualora l’interrogazione dia esito positivo, si avrà il rilascio pressoché immediato del DURC con validità di 120 giorni dalla data della richiesta. Nel corso di questi 120 giorni qualsiasi altra richiesta da parte di altri soggetti interessati darà esito positivo facendo riferimento al primo DURC emesso.

Nel caso in cui durante la verifica vi siano delle situazioni di incongruenza (debiti INPS, INAIL, Agente per la riscossione o casse edili) viene inviata una comunicazione formale con indicazioni delle motivazioni del mancato rilascio e la possibilità di sanare la situazione in un arco di 15 giorni; se si procederà a regolarizzare le incongruenze nei termini verrà emesso un DURC positivo valido 120 giorni a partire dalla data della richiesta on line.

Nuova procedura VERA: cos’è e perchè è utile ai fini del DURC on line

VERA serve a fare una simulazione del DURC on line, in qualunque momento; a prescindere che vi sia o meno un DURC regolare in corso di validità.

Questo strumento è quindi utile perchè permette di conoscere la situazione aziendale per poterla eventualmente regolarizzare prima della scadenza di un DURC in corso di validità; permettendo pertanto di non avere buchi temporanei fra un DURC e l’altro.

⭐️ Segui Lavoro e Diritti su Google News: clicca sulla stellina per inserirci nei preferiti.