Archivi giornalieri: 6 febbraio 2024

Long Term Care e Home Care Premium: le graduatorie di febbraio 2024

Pubblicate le graduatorie dei bandi di concorso Long Term Care 2022 (LTC) e Home Care Premium 2022 (HCP).

Pubblicazione: 6 febbraio 2024

Sono state pubblicate le graduatorie, al 5 febbraio 2024, dei vincitori e degli idonei dei bandi di concorso:

- Long Term Care – LTC 2022, finalizzato al riconoscimento di un contributo economico per il ricovero nelle residenze sanitarie assistenziali;

- Home Care Premium – HCP 2022, per l’assistenza domiciliare dei dipendenti e pensionati pubblici, dei loro coniugi, parenti e affini non autosufficienti.

Speciale Riforma Pensioni

Speciale Riforma Pensioni

Per il 2024 la Riforma Pensioni Meloni è contenuta nella Legge di Bilancio e riguarda le nuove formule di uscita flessibile, le aliquote di perequazione per la rivalutazione Istat, lo sblocco delle aspettative di vita per la pensione anticipata, l’importo minimo per quella di vecchiaia, il taglio degli assegni futuri per alcuni dipendenti statali e la relativa decorrenza con finestre mobili.

La flessibilità in uscita prevede nel 2024 le seguenti opzioni:

- Quota 103 (62 anni di età + 41 anni di contributi con requisito minimo di assegno maturato e ricalcolo contributivo),

- APE Sociale (63 anni e 5 mesi di età + 30/36 di contributi per 4 categorie di lavoratori),

- Opzione Donna (61 anni + 35 di contributi per 3 categorie di lavoratrici, sconti specifici e ricalcolo contributivo),

- Pensione anticipata contributiva (64 anni+ 20 anni di contributi effettivi dopo il 1995 e assegno pari a 3/2,8 volte il minimo).

Quota 103 con penalità

In base a quanto previsto dalla Legge di Bilancio e dai decreti collegati, la proroga di Quota 103 vede un peggioramento dei requisiti, con decorrenza più lontana e ricalcolo dell’assegno.

Restano gli incentivi in busta paga per chi preferisce restare al lavoro (Bonus Maroni).

Flessibilità in uscita: APE Sociale e Opzione Donna

L’Opzione Donna e APE Sociale dal 1° gennaio 2024 cambiano requisiti, con un anno in più nel primo caso e 5 mesi in più nel secondo.

Dal primo gennaio scatta poi l’indicizzazione delle pensioni 2024 all’inflazione 2023, ricalcando più o meno le fasce attuali ma con una possibile penalizzazione delle pensioni d’oro.

Rivalutazione pensioni 2024

Nel 2024 si rivalutano al 100% le pensioni fino a quattro volte il minimo. Per gli assegni tra quattro e cinque volte il minimo l’indicizzazione sarà del 85% per poi discendere progressivamente.

Viene confermata la super-rivalutazione per le pensioni minime di coloro che hanno compiuto 75 anni.

Limitati alle pensioni d’oro (sopra 10 volte il minimo) i tagli alla rivalutazione delle pensioni, con indicizzazione ferma al 22%.

Pensione giovani

Viene abolito il vincolo per la pensione di vecchiaia che richiedeva la maturazione di un assegno pari ad almeno 1,5 volte l’assegno sociale: fino ad oggi, in questi casi bisognava aspettare i 70 anni.

Viene introdotto un possibile riscatto agevolato fino a 5 anni di vuoti contributivi, anche non consecutivi.

Pensioni: le priorità di Governo

Le risorse disponibili quest’anno sono poche, pertanto alla spesa previdenziale ne sono state riservate una minima parte, secondo alcune priorità:

- pensione dei giovani

- anticipo pensionistico per categorie di lavoratori fragili

- adeguamento delle pensioni

Per il 2024 resta in vigore anche la Pensione Precoci, per la quale ci vogliono 41 anni di contributi ma senza soglia anagrafica.

Anticipo conguaglio pensioni

Confermato anche l’anticipo del conguaglio sulla mancata rivalutazione 2023. E’ atteso nel cedolino di novembre ed è pari allo 0,8%.

Pensioni in Manovra 2024: novità in pillole

Le misure da inserire nella Legge di Bilancio 2024 sono quindi:

- proroga con modifiche di Quota 103

- evoluzione di Opzione Donna verso APE Sociale (con revisione dei requisiti per entrambi)

- conferma della perequazione annuale degli assegni

- meno vincoli al pensionamento dei contributivi puri

Su PMI.it trovi tutte le novità di riforma pensioni 2024: guide ed esempi di calcolo, i requisiti per l’accesso alle agevolazioni previdenziali, le controversie della legge sulle pensioni, le ultime notizie su rivalutazione e potere d’acquisto.

Riforma Pensioni Meloni dopo il 2024

L’obiettivo è arrivare ad una Riforma Pensioni condivisa, dopo le proroghe inserite nella Legge di Bilancio 2023 per quanto concerne APe Social ed Opzione Donna.

Garantire la flessibilità di uscita dal mondo del lavoro, mantenendo attiva l’opzione agevolata riservata alle donne e alle categorie svantaggiate con una uscita graduale da Quota 103: è l’obiettivo chiave per la Riforma Pensioni, da avviarsi con la Legge di Bilancio 2024 ma da completarsi nel corso dell’anno.

In cima alla lista delle priorità ci sono anche i giovani: l’esigenza è di assicurare un inserimento nel mondo del lavoro stabile, così da evitare carriere discontinue e stipendi bassi, con effetti sulle future pensioni. Da ripensare anche temi legati al reddito dei pensionati (14esima, rivalutazione assegni ecc.) e alla pensione complementare.

L’Unita’

APE SOCIALE (F. INCA CGIL)

APE SOCIALE

L’Ape – Anticipo pensionistico – è una indennità economica a carico dello Stato, erogata dall’Inps a soggetti in possesso di particolari condizioni.

Istituita in via sperimentale con la legge n. 232 dell’11 dicembre 2016, per il periodo inizialmente individuato a partire dal 1° maggio 2017 al 31 dicembre 2018, è stata successivamente più volte prorogata, prima al 31 dicembre 2019, poi al 31 dicembre 2020 con la legge n. 160/2019, e per ultimo con la legge di Bilancio n. 197/2022 per tutto il 2023, pur mantenendo la caratteristica di misura sperimentale.

L’importo dell’indennità di Ape sociale è pari alla rata mensile della pensione spettante, calcolata al momento dell’accesso alla prestazione. L’importo non può, in ogni caso, superare i 1.500 € mensili. L’indennità viene erogata direttamente dall’Inps in 12 mensilità l’anno e fino al compimento dell’età prevista per la pensione di vecchiaia ovvero fino al conseguimento della pensione anticipata o di un trattamento pensionistico conseguito anticipatamente rispetto all’età per la pensione di vecchiaia.

L’indennità può essere richiesta dagli iscritti all’assicurazione generale obbligatoria dei lavoratori dipendenti e autonomi, alle forme sostitutive ed esclusive della medesima e alla gestione separata che abbiano compiuto 63 anni di età e siano in possesso rispettivamente di almeno 30 o 36 anni di contributi.

Soggetti che hanno compiuto 63 anni di età, possono accedere all’indennità se in possesso di almeno 30 anni di contribuzione e si trovano in una delle seguenti condizioni:

- in disoccupazione a seguito di cessazione del rapporto di lavoro per licenziamento, dimissioni per giusta causa o risoluzione;

- assistono da almeno 6 mesi il coniuge o la persona in unione civile o un parente di primo grado convivente con handicap grave ovvero, dal 1° gennaio 2018, un parente o un affine di secondo grado convivente qualora i genitori o il coniuge della persona con handicap in situazione di gravità abbiano compiuto i 70 anni di età oppure siano anch’essi affetti da patologie invalidanti o siano deceduti o mancanti;

- riconosciuti invalidi civili con una percentuale almeno del 74%.

Soggetti che hanno compiuto 63 anni di età, possono accedere all’indennità con almeno 36 anni di contribuzione e se, per almeno 6 anni negli ultimi 7 o, come disposto dalla legge di bilancio 2018, 7 anni negli ultimi 10, abbiano svolto una delle seguenti attività lavorative classificate come particolarmente difficoltose e rischiose:

- operai dell’industria estrattiva, dell’edilizia e della manutenzione degli edifici;

- conduttori di gru o di macchinari mobili per la perforazione nelle costruzioni;

- conciatori di pelli e pellicce;

- conduttori di convogli ferroviari e personale viaggiante;

- conduttori di mezzi pesanti e camion;

- personale delle professioni sanitarie infermieristiche ed ostetriche ospedaliere con lavoro organizzato in turni;

- addetti all’assistenza personale di persone in condizioni di non autosufficienza;

- insegnanti della scuola dell’infanzia e educatori degli asili nido;

- facchini, addetti allo spostamento merci ed assimilati;

- personale non qualificato addetto ai servizi di pulizia;

- operatori ecologici ed altri raccoglitori e separatori di rifiuti;

- operai dell’agricoltura, della zootecnia e della pesca;

- pescatori della pesca costiera, in acque interne, in alto mare, dipendenti o soci di cooperative;

- lavoratori del settore siderurgico di prima e seconda fusione e lavoratori del vetro addetti a lavori ad alte temperature non già ricompresi tra i lavoratori che svolgono attività usuranti;

- marittimi imbarcati a bordo e personale viaggiante dei trasporti marini e in acque interne.

Per la maturazione del requisito contributivo necessario, 30 o 36 anni, è possibile cumulare i contributi versati nelle diverse gestioni previdenziali, in paesi comunitari ed extracomunitari, se l’Italia ha con questi stipulato una specifica convenzione, eventuali periodi coincidenti dovranno essere valutati una sola volta.

A partire dal 2018, le lavoratrici madri possono accedere all’indennità con un’anzianità contributiva ridotta rispetto ai 30/36 anni necessari. La riduzione prevista è di 12 mesi per ogni figlio/a, fino ad un massimo di 2 anni.

Nel 2023, la legge di Bilancio n. 197/2022 ha previsto una riduzione del requisito di anzianità contributiva di 4 anni, portandolo a 32 anni anziché 36 per gli operai edili, dipendenti di imprese del settore e affini, come indicati nel contratto collettivo nazionale di lavoro; per i ceramisti e per i conduttori di impianti per la formatura di articoli in ceramica e terracotta.

Occorre tener presente che:

- L’indennità non è compatibile con i trattamenti di sostegno al reddito connessi allo stato di disoccupazione, con l’indennizzo per cessazione dell’attività commerciale e con l’Asdi.

- L’indennità è compatibile con la percezione dei redditi da lavoro dipendente o parasubordinato nel limite di € 8.000 annui e dei redditi derivanti da attività di lavoro autonomo nel limite di € 4.800 annui.

- Non spettano gli assegni al nucleo familiare.

- Non spetta l’integrazione al trattamento minimo.

- L’indennità non è reversibile ai superstiti.

- L’indennità non genera contribuzione, i relativi periodi di fruizione non sono utili per il diritto a pensione.

- Non spetta la rivalutazione annuale.

- L’indennità è assoggettata all’imposizione fiscale.

- Può spettare il bonus Renzi.

- Per i lavoratori pubblici, dipendenti delle Amministrazioni pubbliche che richiedono l’Ape sociale, i termini di pagamento dell’indennità di TFS/TFR iniziano a decorrere solo dopo il compimento dell’età pensionabile prevista per la pensione di vecchiaia.

I lavoratori, che verranno a trovarsi nelle condizioni previste dalla norma nel corso del 2023, devono presentare domanda per il riconoscimento delle condizioni entro il 31 marzo 2023 ovvero entro il 15 luglio 2023.

Resta fermo che le domande presentate oltre il 15 luglio e, comunque, non oltre il 30 novembre 2023 saranno prese in considerazione esclusivamente se all’esito del monitoraggio residueranno le necessarie risorse finanziarie stanziate.

PENSIONE ANTICIPATA PER I LAVORATORI CHE SVOLGONO ATTIVITÀ USURANTI ( INCA CGIL)

PENSIONE ANTICIPATA PER I LAVORATORI CHE SVOLGONO ATTIVITÀ USURANTI

I lavoratori e le lavoratrici che svolgono attività usuranti hanno diritto ad accedere al pensionamento anticipatamente, con requisiti agevolati rispetto alla generalità dei lavoratori.

Le mansioni particolarmente usuranti sono sempre quelle definite dal d.m. del 19 maggio 1999 e svolte: in miniere o in sotterranei con carattere di prevalenza e continuità; nelle cave di materiale di pietra ornamentale; nelle gallerie; nei cassoni ad aria compressa; dai palombari; ad alte temperature; del vetro cavo; in spazi ristretti (in particolare per attività di costruzione, riparazione e manutenzione navale) o all’interno di intercapedini, pozzetti o doppi fondi; di asportazione amianto. Sono da considerare usuranti anche il lavoro notturno, la conduzione dei veicoli pesanti adibiti a servizio pubblico di trasporto collettivo, il lavoro alla cosiddetta “linea catena” in alcune lavorazioni individuate dal d.lgs. n. 67 del 21 aprile 2011.

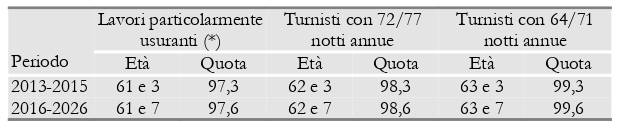

Il beneficio pensionistico è concesso a condizione che l’attività usurante sia stata svolta per almeno 7 anni negli ultimi 10 anni di lavoro o per almeno metà della vita lavorativa complessiva.

I lavoratori addetti a svolgere le attività usuranti con almeno 35 anni di contribuzione conseguono il trattamento pensionistico con i seguenti requisiti:

Requisito contributivo minimo: 35 anni

(*) Lavori in galleria, in miniere, nelle cave, in cassoni ad aria compressa, dai palombari; ad alte temperature; del vetro cavo; in spazi ristretti (in particolare per attività di costruzione, riparazione e manutenzione navale) o all’interno di intercapedini, pozzetti o doppi fondi; di asportazione amianto, il lavoro notturno per tutto l’anno, i turnisti con almeno 78 notti annue, gli addetti alla c.d. «linea catena», i conducenti dei veicoli pesanti adibiti a servizio pubblico di trasporto collettivo.

(*) Lavori in galleria, in miniere, nelle cave, in cassoni ad aria compressa, dai palombari; ad alte temperature; del vetro cavo; in spazi ristretti (in particolare per attività di costruzione, riparazione e manutenzione navale) o all’interno di intercapedini, pozzetti o doppi fondi; di asportazione amianto, il lavoro notturno per tutto l’anno, i turnisti con almeno 78 notti annue, gli addetti alla c.d. «linea catena», i conducenti dei veicoli pesanti adibiti a servizio pubblico di trasporto collettivo.

Per i lavoratori dipendenti privati, che utilizzano la contribuzione da lavoro autonomo, l’età è aumentata di un anno, la quota di una unità.

Dal 1° gennaio 2017 a coloro che accedono a tale pensionamento non si applicano le cosiddette «finestre mobili», ossia il differimento della decorrenza della pensione (12/18 mesi) dopo la maturazione del diritto. Inoltre, a far data dal 1° gennaio 2019 e fino al 31 dicembre 2026, non si applicano gli adeguamenti alla speranza di vita.

La legge di Bilancio 2018 ha introdotto una misura favorevole per i lavoratori turnisti che svolgono lavoro notturno per meno di 78 giorni all’anno, e che sono impiegati, sulla base di accordi collettivi già sottoscritti al 31 dicembre 2016, in cicli produttivi su turni di 12 ore.

Per tali lavoratori, ai fini dell’accesso al pensionamento anticipato con il sistema delle quote, i giorni lavorativi effettivamente svolti sono moltiplicati per il coefficiente di 1,5.

I lavoratori e le lavoratrici, che svolgono attività usuranti (d.lgs. n. 67/2011), possono anche conseguire il trattamento anticipato se soddisfano le condizioni previste in qualità di «precoci» con 41 anni di contribuzione indipendentemente dall’età e in possesso di almeno dodici mesi di contribuzione per periodi di lavoro effettivo prima del compimento del 19° anno di età (consulta la sezione Pensionamento anticipato per le lavoratrici e i lavoratori precoci).

Per una qualificata consulenza personalizzata e la trasmissione telematica della domanda di pensione ti puoi rivolgere alla sede Inca-Cgil più vicina.

PENSIONAMENTO PER CHI POSSIEDE CONTRIBUTI IN DIVERSE CASSE

PENSIONAMENTO PER CHI POSSIEDE CONTRIBUTI IN DIVERSE CASSE

Sempre più lavoratrici e lavoratori possiedono contributi in diverse casse e gestioni pensionistiche. Oltre alla ricongiunzione dei contributi, oramai diventata onerosa per tutti, esistono varie possibilità di sommare gratuitamente la contribuzione posseduta per acquisire il diritto ad un’unica pensione.

Alcune forme di cumulo della contribuzione sono specifiche, esistono da tempo e riguardano singole gestioni: ad esempio, tra Fondo pensioni lavoratori dipendenti e gestioni speciali dei lavoratori autonomi, tra Inps e Inpgi, tra Inps e ex Enpals, ecc.

In questa sezione sono riportate le norme più recenti, che consentono di riunire gratuitamente i contributi posseduti in varie gestioni:

- computo nella gestione separata;

- totalizzazione dei periodi assicurativi;

- cumulo dei periodi assicurativi per chi è in possesso di contribuzione prima del 1.1.1996;

- cumulo dei periodi assicurativi per i destinatari del contributivo.

Computo nella gestione separata (art. 3 del DM 282/1996)

Il computo consente l’utilizzo dei periodi di lavoro dipendente (pubblico e privato) e autonomo nella gestione separata dei cosiddetti lavoratori “parasubordinati”.

Possono confluire nella gestione separata i periodi accreditati nel Fondo pensioni lavoratori dipendenti, nelle gestioni speciali dei lavoratori autonomi e nei Fondi esclusivi e sostitutivi. I contributi posseduti nelle casse dei liberi professionisti, invece, non si possono computare.

Per avvalersi del computo è necessario possedere almeno un mese di contribuzione nella gestione separata e le seguenti condizioni previste per l’opzione al sistema contributivo:

- un’anzianità contributiva inferiore a 18 anni al 31.12.1995;

- almeno 15 anni di contribuzione di cui 5 dopo il 31.12.1995.

Questa facoltà non può essere effettuata dai lavoratori cosiddetti «contributivi puri», ovvero privi di anzianità contributiva al 31.12.1995 nelle gestioni destinatarie della normativa sul computo.

Le lavoratrici e i lavoratori che esercitano il computo accedono ai trattamenti pensionistici in base alle disposizioni previste nella gestione separata. Per il diritto alle pensioni di vecchiaia e anticipate bisogna quindi perfezionare i requisiti vigenti per coloro che hanno iniziato a versare i contributi a partire dal 1.1.1996.

La pensione di vecchiaia si consegue al compimento dei 67 anni di età (nel periodo 2019-2022), con almeno 20 anni di contribuzione, a condizione di aver maturato un importo di pensione pari ad almeno 1,5 volte quello dell’assegno sociale (€ 690,42 mensili nel 2021).

Non perfezionando tali requisiti, la pensione di vecchiaia si può ottenere a 71 anni di età (nel 2019-2022), con 5 anni di contribuzione “effettiva” (non viene considerata la contribuzione figurativa), indipendentemente dall’importo maturato, sempreché vengano soddisfatte le condizioni previste per l’opzione sopra citate.

Il diritto alla pensione anticipata si matura con il possesso di 41 anni e 10 mesi di anzianità contributiva per le donne e di 42 anni e 10 mesi per gli uomini (nel periodo 2016-2026). Per l’erogazione del trattamento, dal 1° gennaio 2019, è prevista la cosiddetta “finestra”, ovvero l’attesa di 3 mesi dalla maturazione di tale requisito contributivo.

La pensione anticipata si può conseguire anche a 64 anni di età (nel 2019-2022), con 20 anni di contribuzione “effettiva” (non viene considerata la contribuzione figurativa), a condizione di aver maturato un importo di pensione pari ad almeno 2,8 volte quello dell’assegno sociale (€ 1.288,78 mensili nel 2021). Per questo trattamento anticipato non è prevista la cosiddetta “finestra” di uscita.

Inoltre, nel triennio 2019-2021, esercitando il computo, si può accedere anche alla pensione anticipata «Quota 100», a 62 anni di età con almeno 38 anni di contribuzione. Per questa prestazione è prevista la cosiddetta “finestra”, ovvero l’attesa di 3 mesi dalla maturazione dei requisiti (6 mesi di attesa se da ultimo l’assicurato è stato dipendente di una pubblica amministrazione).

Attenzione: Come previsto nel regime contributivo, le lavoratrici madri possono anticipare l’età prevista per il pensionamento – di 4 mesi per ciascun figlio fino ad un massimo di 12 mesi – oppure, in alternativa, optare per un calcolo più favorevole della pensione. Inoltre, per determinate pensioni anticipate è prevista una maggiorazione della contribuzione accreditata per i periodi di lavoro precedenti il 18° anno di età.

Le pensioni di vecchiaia e anticipate decorrono dal mese successivo a quello di presentazione della domanda di computo, sempreché siano perfezionati le condizioni e i requisiti richiesti, compresa la cessazione dell’attività lavorativa dipendente.

Per informazioni più dettagliate sulle varie prestazioni si rimanda alla sezione dove vengono illustrati i trattamenti pensionistici per “Assicurati con primo contributo successivo al 31 dicembre 1995”.

Ricorrendo i requisiti richiesti, compresi quelli per l’esercizio dell’opzione, il computo può essere esercitato anche per ottenere un trattamento di invalidità (assegno ordinario di invalidità o pensione di inabilità assoluta e permanente a svolgere qualsiasi attività lavorativa) e la pensione supplementare, nonché per il conseguimento della pensione indiretta ai superstiti.

Tutte le quote del trattamento pensionistico vengono calcolate con il sistema contributivo. La pensione spettante, se di importo esiguo, non viene integrata al trattamento minimo.

Totalizzazione dei periodi assicurativi (DLgs. n. 42/2006)

La totalizzazione consente di sommare gratuitamente i periodi di lavoro dipendente (pubblico e privato), autonomo, parasubordinato e libero professionale, al fine di conseguire un’unica pensione.

Con la totalizzazione vengono riuniti i contributi accreditati nel Fondo pensioni lavoratori dipendenti, nelle gestioni speciali dei lavoratori autonomi, nella gestione separata dei cosiddetti lavoratori parasubordinati, nei Fondi sostitutivi, esclusivi ed esonerativi, nonché quelli versati nelle casse dei liberi professionisti, nel soppresso Fondo spedizionieri doganali e nel Fondo clero.

La totalizzazione consente di ottenere la pensione di vecchiaia e anticipata con requisiti propri, espressamente disposti dalla norma. Tuttavia, dal 1° gennaio 2013, tali requisiti sono stati adeguati agli incrementi legati alla speranza di vita.

Per il diritto alla pensione di vecchiaia sono richiesti: 66 anni di età sia per gli uomini che per le donne (nel periodo 2019-2022) e 20 anni di contribuzione. Inoltre, bisogna attendere l’apertura della cosiddetta “finestra” prevista per le pensioni in totalizzazione. La pensione di vecchiaia decorre trascorsi 18 mesi dalla maturazione dei predetti requisiti anagrafici e contributivi.

Per la pensione anticipata, le lavoratrici e i lavoratori devono maturare 41 anni di contribuzione (nel periodo 2019-2022); per questa prestazione, ai fini del diritto, l’Inps non considera la contribuzione figurativa per malattia, disoccupazione, ASpI, mini ASpI e NASpI. Per l’erogazione del trattamento, inoltre, bisogna attendere l’apertura della cosiddetta “finestra”. Per la pensione anticipata l’attesa è pari a 21 mesi dalla maturazione del requisito contributivo.

Per i dipendenti a tempo indeterminato del comparto scuola e AFAM, invece, la decorrenza è fissata dall’inizio dell’anno scolastico (1° settembre) o accademico (1° novembre) successivo a quello di maturazione dei requisiti, sia per la pensione di vecchiaia che per l’anticipata.

Si può ricorrere alla totalizzazione anche per conseguire la pensione di inabilità assoluta e permanente a svolgere qualsiasi attività lavorativa (o inabilità a qualsiasi proficuo lavoro se il lavoratore da ultimo è iscritto all’ex Inpdap o all’ex Ipost) e la pensione indiretta ai superstiti.

Le quote che compongono la pensione totalizzata vengono determinate con il sistema di calcolo contributivo. Tuttavia, se l’assicurato matura un “diritto autonomo a pensione” in una determinata gestione, tale pro-quota può essere calcolato con il sistema retributivo o misto (in base al possesso di più o meno di 18 anni di contribuzione complessiva al 31.12.1995).

La pensione in totalizzazione, se di importo modesto, non viene integrata al trattamento minimo.

Cumulo dei periodi assicurativi per chi è in possesso di contribuzione prima del 1.1.1996 (L. n. 228/2012 e L. n. 232/2016)

Dal 1° gennaio 2013 è stata introdotta un’altra possibilità di cumulo gratuito dei periodi assicurativi non coincidenti per gli iscritti a diverse gestioni pensionistiche.

All’inizio si potevano cumulare solo i periodi posseduti nell’assicurazione obbligatoria dei lavoratori dipendenti, nelle gestioni speciali dei lavoratori autonomi, nella gestione separata dei cosiddetti parasubordinati e nelle forme sostitutive ed esclusive. Dal 1° gennaio 2017, invece, si cumulano anche i periodi versati nelle casse dei liberi professionisti.

Il diritto alla pensione di vecchiaia si consegue al compimento di 67 anni di età (periodo 2019-2022), con il possesso di almeno 20 anni di contribuzione. Inoltre, nei casi in cui l’ultima contribuzione sia stata versata nella gestione separata, l’Inps richiede anche la maturazione di un importo minimo del trattamento, pari ad almeno 1,5 volte quello dell’assegno sociale (€ 690,42 mensili nel 2021).

Nei casi di presenza di contribuzione versata presso una cassa dei liberi professionisti, il cui Regolamento preveda requisiti minimi per la pensione di vecchiaia più elevati rispetto ai 67 anni di età sopra indicati e ai 20 anni di contribuzione, tali periodi della cassa (quelli non coincidenti) sono validi per la maturazione del diritto alla pensione di vecchiaia, ma saranno valorizzati ed erogati (insieme a quelli coincidenti) solo quando saranno perfezionati i requisiti anagrafici e contributivi previsti dalla stessa cassa. In sostanza, in queste situazioni, il trattamento pensionistico viene liquidato in “forma progressiva”.

La pensione di vecchiaia in cumulo decorre dal mese successivo a quello di raggiungimento dei requisiti o, in caso di esplicita richiesta da parte dell’interessato, dal mese successivo alla presentazione della domanda. Per i dipendenti a tempo indeterminato del comparto scuola e AFAM, invece, la decorrenza è fissata dall’inizio dell’anno scolastico (1° settembre) o accademico (1° novembre) dell’anno di maturazione dei requisiti.

Dal 1° gennaio 2017 si può accedere alla pensione anticipata in cumulo. Per il diritto a questa prestazione le donne devono maturare 41 anni e 10 mesi di contribuzione mentre gli uomini 42 anni e 10 mesi. Se sono stati versati contributi nel Fondo pensioni lavoratori dipendenti o in un Fondo sostitutivo, il requisito si perfeziona valutando tutti i contributi accreditati, fermo restando che bisogna comunque avere 35 anni senza considerare la contribuzione figurativa per malattia, disoccupazione, ASpI, mini-ASpI e NASpI.

I requisiti per la pensione anticipata non sono stati adeguati all’incremento della speranza di vita e resteranno invariati fino al 31.12.2026. Tuttavia, per chi matura il requisito contributivo a partire dal 1° gennaio 2019 è prevista la cosiddetta “finestra”, ovvero l’attesa di 3 mesi dal perfezionamento di tale requisito. Per il personale a tempo indeterminato del comparto scuola e AFAM, invece, la decorrenza è fissata dal 1° settembre o 1° novembre dello stesso anno solare in cui si matura il requisito contributivo.

Nel triennio 2019-2021, si può accedere anche alla pensione anticipata «Quota 100» in cumulo,a 62 anni di età con almeno 38 anni di contribuzione. In questo caso, però, non vengono cumulati né i periodi contributivi posseduti nelle casse dei liberi professionisti e nell’INPGI, né i periodi di lavoro svolto nel comparto Sicurezza, Soccorso pubblico e Difesa. Anche per questo trattamento è prevista la cosiddetta “finestra”, ovvero l’attesa di 3 mesi dalla maturazione dei requisiti o di 6 mesi se da ultimo l’assicurato è stato dipendente di una pubblica amministrazione.

Inoltre, a determinate condizioni espressamente stabilite dalla norma enel limite delle risorse previste annualmente, è possibile ottenere la pensione anticipata in cumulo con 41 anni di contribuzione se lavoratrice/lavoratore “precoce”, ovvero se si è in possesso di 12 mesi di lavoro effettivo prima del compimento del 19° anno di età.

Per informazioni più dettagliate sulle pensioni “Quota 100” e per “precoci” si rimanda alle apposite sezioni.

Infine, si può ricorrere al cumulo anche per ottenere la pensione di inabilità assoluta e permanente a svolgere qualsiasi attività lavorativa (o a proficuo lavoro se da ultimo il lavoratore è iscritto all’ex Inpdap o all’ex Ipost) e la pensione indiretta ai superstiti.

Le quote che compongono il trattamento pensionistico vengono calcolate secondo le regole di calcolo previste da ciascun ordinamento (retributivo, misto o contributivo), in base all’anzianità contributiva maturata al 31.12.1995. Per stabilire se si ha diritto ad una quota retributiva fino al 31 dicembre 2011 (e poi contributiva) oppure ad una quota retributiva fino al 31 dicembre 1995 (e poi contributiva) occorre verificare se al 31.12.1995 il lavoratore avesse o meno raggiunto i 18 anni di contributi complessivi considerando, a tale data, i contributi versati nelle varie gestioni coinvolte, tranne quelli versati nelle casse libero professionali.

Attenzione: I TFS/TFR dei dipendenti pubblici, che accedono alla pensione anticipata in cumulo, vengono corrisposti dopo 12 mesi, ed entro i successivi 90 giorni decorrenti dal compimento dell’età pensionabile (67 anni nel 2019/2022)

A differenza degli altri istituti trattati (computo, totalizzazione e cumulo per destinatari del contributivo), al ricorrere delle condizioni reddituali richieste, la pensione liquidata con il cumulo viene integrata al trattamento minimo qualora una delle gestioni coinvolte preveda tale beneficio.

Cumulo dei periodi assicurativi per i destinatari del contributivo (DLgs. n. 184/1997)

I lavoratori che hanno iniziato a versare la contribuzione a partire dal 1° gennaio 1996, ai sensi del decreto legislativo n. 184/1997, possono cumulare gratuitamente i periodi assicurativi posseduti in diverse gestioni.

Possono essere cumulati i contributi posseduti nell’assicurazione generale obbligatoria dei lavoratori dipendenti, nelle gestioni speciali dei lavoratori autonomi, nella gestione separata dei cosiddetti parasubordinati e nelle forme sostitutive ed esclusive. Ai soli fini della maturazione del diritto a pensione vengono considerati anche i periodi non coincidenti posseduti nelle casse dei liberi professionisti che applicano il sistema contributivo o che abbiano optato per l’adozione di tale sistema.

Le lavoratrici e i lavoratori che hanno versato contributi prima del 1.1.1996 possono usufruire di questo cumulo a condizione che abbiano optato per il sistema contributivo in tutte le gestioni interessate.

Le lavoratrici e i lavoratori che non possiedono nessun contributo al 31.12.1995 accedono ai trattamenti pensionistici di vecchiaia e anticipati in base alle disposizioni previste per coloro che hanno iniziato a versare i contributi a partire dal 1.1.1996. Per l’illustrazione dei requisiti si rimanda alla sezione dove vengono trattate le pensioni per “Assicurati con primo contributo successivo al 31 dicembre 1995”.

Occorre precisare che con l’esercizio di questo cumulo, le pensioni di vecchiaia decorrono dal mese successivo alla presentazione della domanda (se perfezionati tutti i requisiti richiesti).

Si può ricorrere al cumulo anche per ottenere la pensione di inabilità assoluta e permanente a svolgere qualsiasi attività lavorativa (o a proficuo lavoro se da ultimo il lavoratore è iscritto all’ex Inpdap o all’ex Ipost) e la pensione indiretta ai superstiti.

Il calcolo del trattamento pensionistico viene effettuato tenendo conto di tutti i periodi versati nelle gestioni cumulate, escludendo, però, quelli delle casse dei liberi professionisti. Le quote di pensione vengono determinate da ciascuna gestione con il sistema contributivo. La pensione liquidata con questa modalità non viene integrata al trattamento minimo.

il manifesto

San Paolo Miki e compagni

Nome: San Paolo Miki e compagniTitolo: MartiriNome di battesimo: Paolo MikiNascita: 1556 circa, Kyoto, GiapponeMorte: 5 febbraio 1597, Nagasaki, GiapponeRicorrenza: 6 febbraioMartirologio: edizione 2004Tipologia: Memoria liturgicaBeatificazione:

14 settembre 1627, Roma , papa Urbano VIIICanonizzazione:

8 giugno 1862, Roma , papa Pio IXPaolo Miki è il primo martire giapponese, o meglio il primo giapponese caduto martire per la propria fede cristiana. Va chiarito infatti che non si tratta di un missionario caduto in Giappone, ma di un cristiano del Giappone, esemplare nella vita ed esemplare soprattutto nella morte.

La sua vita del resto fu molto semplice, lineare. Egli appartenne allo stuolo, veramente imponente, dei primi convertiti giapponesi dopo il più antico tentativo di evangelizzazione di quel lontanissimo paese, legato, come si sa, alla storia e alla gloria del grande San Francesco Saverio.

Francesco Saverio era stato in Giappone verso il 1550, e vi aveva gettato i primi fertili semi dell’apostolato cristiano. Dopo di lui, l’opera venne proseguita dai suoi confratelli della Compagnia di Gesù, con successo davvero sorprendente, se si pensa alle difficoltà di quell’ambiente e di quella mentalità così diversa dall’occidentale, e anche alla complicatissima lingua giapponese.

Meno di trent’anni dopo, nel 1587, si contavano in Giappone più di duecentomila cristiani. Uno di questi era il giovane Paolo Miki, nato a Kioto – la capitale dell’arte e della cultura nel paese del Sol Levante – nel 1556. Battezzato a cinque anni, Paolo Miki era entrato ventenne nel seminario dei Gesuiti, ad Anzuciana. Presto era diventato novizio nella Compagnia, aggregandosi poi, con i voti solenni, al manipolo dei seguaci di Sant’Ignazio.Per lui, giapponese di lingua e di cultura, lo studio del latino fu, comprensibilmente, irto di difficoltà. In compenso divenne un ottimo conoscitore delle dottrine e delle usanze buddiste, e ciò gli permise di sostenere utilmente le discussioni con i dotti del luogo, ottenendo numerose conversioni.

Il Padre Miki, gesuita giapponese, fu infatti ottimo e suadente predicatore. Venne considerato il migliore del proprio tempo, e fu scritto di lui che « mostrava il suo zelo più con i sentimenti affettuosi che con le parole ».

Fino al 1590, i missionari cristiani furono circondati, in Giappone, da un clima di tolleranza e spesso di benevolenza. Ma improvvisamente, per diversi e complessi motivi, lo shagun Taicosama decretò l’espulsione dai suoi stati dei missionari gesuiti. Gran parte dei religiosi restò, nascondendosi e proseguendo la loro opera di apostolato in modo semiclandestino. Ma l’arrivo di nuovi missionari e il loro troppo clamoroso preselitismo urtò Taicosama il quale, nel 1596, decretò l’arresto di tutti i missionari.Paolo Miki venne catturato ad Osaka, con due compagni. Trasferito in carcere a Meaco, vi trovò altri cristiani e missionari, ventisei in tutto: 6 francescani, 3 gesuiti giapponesi e 17 laici giapponesi, tra i quali due ragazzi di 11 e 13 anni. Subirono tutti raffinate e umilianti torture, tra le quali il taglio dell’orecchio sinistro, e l’esposizione allo scherno della popolazione. I persecutori tentarono anche di farli rinnegare, ma nessuno dei ventisei disertò.

Finalmente, il 5 febbraio 1597, vennero messi a morte su una collina presso Nagasaki, chiamata poi « la santa collina ». Legati con funi sulle croci, vennero trafitti da due lance incrociate, trapassanti il cuore.Il ragazzo di 13 anni intonò, sulla croce, l’inno Laudate pueri Dominum; Paolo Miki, prima di morire, parlò un’ultima volta con eloquenza divinamente ispirata, perdonando i propri carnefici. Sulla croce eretta sopra la collina di Nagasaki, il primo martire giapponese apparve veramente come un vessillo, non di sconfitta, ma di perenne vittoria.

MARTIROLOGIO ROMANO. A Nagasaki, in Giappone, la passione di ventisei Martiri, dei quali tre Sacerdoti, uno Chierico e due laici dell’Ordine dei Minori, altri tre, fra i quali uno Chierico, della Compagnia di Gesù, e diciassette appartenenti al Terz’Ordine di san Francésco, i quali tutti per la fede cattolica messi in croce, e trapassati a colpi di lancia, lodando il Signore e predicando la medesima fede, morirono gloriosamente, e dal Sommo Pontefice Pio nono furono ascritti nel catalogo dei Santi.

Lascia un pensiero a San Paolo Miki e compagni