Archivi giornalieri: 3 febbraio 2022

Mattarella

Discorso di insediamento del Presidente Sandro Pertini

I Presidenti

I PRESIDENTI DAL 1948

Dal 2006 al 2015

Dal 1999 al 2006

Dal 1992 al 1999

Dal 1985 al 1992

Dal 1978 al 1985

Dal 1971 al 1978

Dal 1964 al 1971

Dal 1962 al 1964

Dal 1955 al 1962

Dal 1948 al 1955

1948

Quirinale

Diretta streaming: Giuramento a Montecitorio, omaggio al Milite Ignoto, cerimonia di insediamento al Quirinale

Il Presidente della Repubblica, Sergio Mattarella, ha prestato giuramento di fedeltà alla Repubblica e di osservanza della Costituzione dinanzi al Parlamento riunito in seduta comune integrato dai delegati regionali che hanno partecipato all’elezione.

Il Presidente Mattarella, al suo arrivo a Palazzo Montecitorio, è stato accolto dal Presidente della Camera, Roberto Fico, e dal Presidente del Senato, Maria Elisabetta Alberti Casellati.

Nell’Aula di Montecitorio il Presidente Fico ha dichiarato aperta la seduta ed ha invitato il Capo dello Stato a prestare giuramento a norma dell’art.91 della Costituzione. Il Presidente Mattarella ha quindi pronunciato la formula di giuramento e rivolto il messaggio di insediamento.

Roma, 03/02/2022

Visto di conformità, asseverazione, prezzari: nuove FAQ Agenzia delle Entrate sui bonus edilizi

Visto di conformità, asseverazione, prezzari: nuove FAQ Agenzia delle Entrate sui bonus edilizi

Serve il visto di conformità se nel 730 precompilato è indicato il superbonus? Quali prezzari per asseverare le spese? Ecco le FAQ del Fisco

Bonus edilizi

Bonus edilizi

L’Agenzia delle entrate ha rilasciato nuove FAQ sull’obbligo di visto di conformità e asseverazione in materia di bonus edilizi. I chiarimenti hanno riguardato anche i prezzari da utilizzare nonché’ l’eventuale apposizione del visto di conformità sul 730 precompilato laddove in dichiarazione sia indicata come detrazione il superbonus 110. Infatti, l’apposizione del visto di conformità è necessaria anche se il superbonus è indicato in dichiarazione dei redditi. Dunque anche in caso di mancata opzione per lo sconto in fattura o per la cessione del credito.

Ciò vale anche se il contribuente presenta la dichiarazione precompilata?

Ecco i principali chiarimenti forniti dall’Agenzia delle entrate.

Bonus edilizi ultime notizie: esonero visto di conformità lavori edilizia libera

Con la Legge n°234/2021, Legge di bilancio 2022, il legislatore ha messo nero su bianco che non serve né il visto di conformità né l’asseverazione sulla congruità dei prezzi per:

gli interventi rientranti nella c.d edilizia libera e

per quelli di importo complessivo non superiore a 10.000 euro.

Visto di conformità e asseverazione di solito richiesti ai fini delle opzioni di sconto in fattura e cessione del credito per tutte i bonus edilizi per i quali è ammessa l’opzione ex art121 del D.L. 34/2020.

L’esonero non riguarda tutti gli interventi ammessi al bonus facciate.

Con le FAQ in esame, l’Agenzia delle entrate ha evidenziato, come era ragionevole pensare, che le novità in parola riguardano la comunicazione di cessione/sconto in fattura trasmesse all’Agenzia delle entrate a decorrere dal 1° gennaio 2022.

Visto di conformità superbonus: se si scarica la spesa in dichiarazione dei redditi

Con l’intervento del Dl 157/2021, c.d. Antifrode, il visto di conformità, fino a prima richiesto solo per lo sconto in fattura/cessione superbonus 110, è necessario anche nei seguenti casi:

detrazione superbonus 110 riportata in dichiarazione dei redditi, tranne nei casi in cui la stessa sia presentata direttamente dal contribuente o tramite il sostituto d’imposta;

cessione del credito o sconto in fattura anche relativi agli altri bonus edilizi.

Oltre al visto di conformità, il Decreto Antifrode dispone che è necessaria anche l’asseverazione della congruità delle spese sostenute. Infatti, i tecnici abilitati sono tenuti ad asseverare la congruità delle spese sostenute per tutti i bonus edilizi. Dunque non solo per il superbonus.

Per i bonus edilizi diversi dal superbonus, l’asseverazione riguarda la congruità della spese ma non i requisiti tecnici dell’intervento.

Propri in merito all’obbligo di visto di conformità sulla dichiarazione dei redditi, l’Agenzia delle entrate ha chiarito che:

l’obbligo del visto di conformità sulla dichiarazione in cui è indicato come spesa detraibile il Superbonus è escluso,

sia nell’ipotesi in cui la dichiarazione sia presentata direttamente dal contribuente sia laddove la stessa sia presentata tramite sostituto d’imposta.

Ciò vale anche nel caso in cui la dichiarazione presentata sia quella precompilata, 730 o modello Redditi.

Attenzione, sarà sempre necessario il visto in caso di 730 presentato tramite Caf o professionista abilitato. Indipendentemente dal fatto se in dichiarazione dei redditi sia stato indicato o meno il superbonus e al di là del credito Irpef risultante dal dichiarativo. Credito Irpef la cui entità invece può o meno comportare l’apposizione del visto di conformità sul modello Redditi. Infatti, per il modello Redditi, è necessaria l’apposizione del visto laddove siano presenti crediti Irpef superiori a 5.000 euro che il contribuente vuole utilizzare in compensazione orizzontale (ossia tra crediti/debiti di diversa natura).

La detraibilità del visto di conformità

Anche le spese per il visto di conformità rientrano tra le spese detraibili ai fini del superbonus e degli altri bonus edilizi.

Qualora l’apposizione del visto di conformità sia assorbita da quella relativa al visto sull’intera dichiarazione (ad esempio 730 tramite Caf), ai fini della fruizione della detrazione, è necessario che le spese concernenti l’apposizione del visto relativo al Superbonus siano separatamente evidenziate nel documento giustificativo, poiché solo queste ultime spese sono detraibili.

I prezzari da utilizzare per l’asseverazione delle spese

La congruità delle spese deve essere asseverata dai tecnici incaricati (geometri, ingegneri) sulla base di specifici prezzari.

L’Agenzia delle entrate ribadisce che per tutti gli interventi ammessi ai bonus edilizi cedibili, in attesa della emanazione dei decreti attuativi previsti dal comma 13-bis dell’articolo 119 del D.L. 34/2020, è possibile utilizzare:

non solo i prezzari predisposti dalle regioni e dalle province autonome, i listini ufficiali o delle locali camere di commercio, industria, artigianato e agricoltura ovvero,

in difetto, i prezzi correnti di mercato in base al luogo di effettuazione degli interventi,

ma anche i prezzari individuati nel citato decreto MISE del 6 agosto 2020.

Stato di avanzamento lavori (SAL) e verifica rispetto all’intervento complessivo

Sulla verifica dello stato di avanzamento lavori, SAL, si rimanda al nostro approfondimento Superbonus e verifica dello stato di avanzamento lavori: istruzioni Agenzia delle entrate.

⭐️ Segui Lavoro e Diritti su Google News: clicca sulla stellina per inserirci nei preferiti.

Fondo di solidarietà bilaterale per le attività professionali: escluse le farmacie

Fondo di solidarietà bilaterale per le attività professionali: escluse le farmacie

L’attività delle farmacie è esclusa dall’ambito di applicazione del Fondo di solidarietà bilaterale per le attività professionali.

Fondo di solidarietà bilaterale

Fondo di solidarietà bilaterale

In merito all’ambito di applicazione al Fondo di solidarietà bilaterale per le attività professionali di cui al decreto interministeriale 27 dicembre 2019, n. 104125, con la Circolare n. 16 del 31 gennaio 2022, l’INPS ha specificato che nello stesso non è inclusa l’attività delle farmacie. L’Istituto, infatti, specifica che tale settore rientra nel più ampio comparto terziario, in uno specifico e autonomo settore.

Dunque, i datori di lavoro del settore delle attività professionali, a decorrere dal periodo di paga in corso alla data di entrata in vigore del decreto istitutivo del Fondo (marzo 2020) – anche ai fini dell’obbligo contributivo – rientrano nel novero dei soggetti tutelati dallo stesso e non sono più soggetti alla disciplina del FIS bilaterale attività professionali.

Fondo di solidarietà bilaterale per le attività professionali: la disciplina

Il Fondo di solidarietà bilaterale per le attività professionali è stato istituito dal Decreto Interministeriale 27 dicembre 2019, n. 104125. In particolare, sono beneficiari degli interventi a sostegno del reddito garantiti dal Fondo, i dipendenti dei datori di lavoro del settore delle attività professionali, che occupano mediamente più di tre dipendenti. Tra questi sono compresi gli apprendisti con contratto di apprendistato professionalizzante e con l’esclusione dei dirigenti.

Per quanto concerne i codici ATECO appartenenti a tale Fondo, l’INPS ha segnalato la necessità di riconsiderare l’ambito di applicazione. Infatti, l’Istituto ha inteso escludere i titolari di farmacia dall’alveo dei datori di lavoro tenuti al versamento del contributo di finanziamento al Fondo di solidarietà bilaterale per le attività professionali.

Ciò detto, è opportuno evidenziare che la L. n. 234/2021 ha modificato l’assetto normativo vigente in materia di ammortizzatori sociali.

Dal 1° gennaio 2022, sono da ricomprendere nel Fondo:

i lavoratori a domicilio

e i lavoratori assunti in apprendistato con qualunque tipologia contrattuale.

Ambito di applicazione

Sono tenuti all’iscrizione al Fondo di solidarietà in trattazione, i datori di lavoro del settore delle attività professionali. Al riguardo l’INPS ritiene utile sottolineare che è stato escluso il settore delle farmacie (CSC 7.02.05 e ATECO 2007 47.73.10); questo perchè rientrano nell’ambito del più ampio comparto terziario, in uno specifico e autonomo settore.

Ciò rappresentato, si rammenta che i datori di lavoro del settore delle attività professionali, a decorrere dal periodo di paga in corso alla data di entrata in vigore del decreto istitutivo del Fondo (marzo 2020) – anche ai fini dell’obbligo contributivo – rientrano nel novero dei soggetti tutelati dallo stesso e non sono più soggetti alla disciplina del Fondo di integrazione salariale.

FdS bilaterale attività professionali: escluse le farmacie

Per le farmacie, visto che non sono destinatarie ab origine della disciplina del Fondo di solidarietà bilaterale per le attività professionali, l’INPS fornirà nuove istruzioni operative:

per il recupero del contributo ordinario, versato al predetto Fondo dalla data di decorrenza del medesimo,

nonché le indicazioni in ordine alla regolarizzazione delle eventuali competenze arretrate nei confronti del citato FIS.

Le domande di integrazione salariale presentate al FIS dalle farmacie (respinte in virtù dell’inquadramento attribuito pro tempore) saranno oggetto di riesame in autotutela da parte dell’INPS alla luce della presente circolare.

⭐️ Segui Lavoro e Diritti su Google News: clicca sulla stellina per inserirci nei preferiti.

Babbu

Grazia Deledda

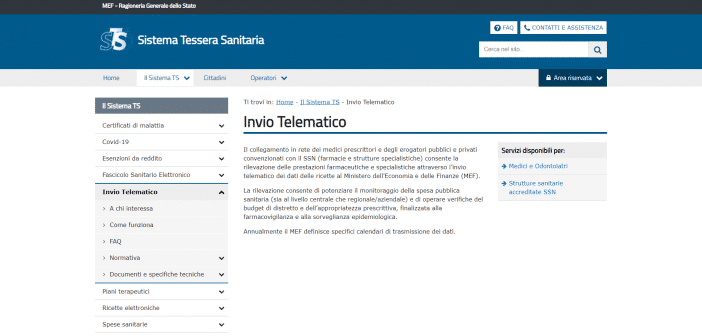

Spese sanitarie, proroga all’8 febbraio per l’invio telematico dei dati al Sistema TS

Spese sanitarie, proroga all’8 febbraio per l’invio telematico dei dati al Sistema TS

Proroga del termine di invio telematico dei dati al sistema Ts Tessera Sanitaria. La scadenza è ora fissata al giorno 8 febbraio 2022.

Sistema TS Tessera Sanitaria

Scadenza invio dati TS Spese sanitarie: prorogata dal 31 gennaio all’8 febbraio 2022, la scadenza prevista per l’invio telematico al Sistema Tessera Sanitaria dei dati delle spese sanitarie relative al secondo semestre del 2021.

Inoltre viene spostato dal 9 marzo 2022 al 16 marzo 2022, il termine a partire dal quale il Sistema Tessera Sanitaria mette a disposizione dell’Agenzia delle entrate i dati delle spese sanitarie 2021 e dei relativi rimborsi. Infatti, l’invio è finalizzato alla predisposizione della dichiarazione precompilata da parte dell’Agenzia delle entrate. Sono interessati dalla proroga tutti gli operatori sanitari tenuti all’adempimento.

Ecco i dettagli.

Invio dei dati di spesa sanitaria Sistema TS

La dichiarazione precompilata è alimentata dai dati delle spese sanitarie (sistema tessera sanitaria) inviati all’Agenzia delle entrate da soggetti terzi quali: università, assicurazioni, imprese funebri, amministratori di condominio.

Questi soggetti comunicano all’Agenzia delle entrate le spese sostenute dai propri “assistiti/clienti” nel corso del periodo d’imposta.

Anche gli operatori sanitari sono tenuti ad inviare i dati di spesa sostenuta dai propri pazienti/clienti nel corso dell’anno.

Infatti, devono comunicare al Sistema tessera Sanitaria, i dati sulle spese sostenute dai loro pazienti:

- le strutture sanitarie (accreditate al Ssn, autorizzate non accreditate e quelle appartenenti alla Sanità militare);

- farmacie e parafarmacie;

- medici chirurghi e odontoiatri; professionisti sanitari (psicologi, veterinari, infermieri, tecnici radiologi, ostetrici e gli ottici, e dal 2019 gli iscritti ai nuovi albi professionali in base decreto del

- ministero della Salute del 13 marzo 2018 e gli iscritti all’albo dei biologi);

ecc.

Il sistema T.S. mette a disposizione dell’Agenzia delle entrate i dati inviati dagli operatori sanitari. Ai fini della predisposizione della dichiarazione precompilata.

Il decreto Mef del 16 luglio 2021, ha ulteriormente allargato la platea dei soggetti obbligati. Il riferimento è agli iscritti agli elenchi speciali ad esaurimento, istituiti con il decreto del Ministro della salute 9 agosto 2019.

Le spese comunicate riguardano: ticket per acquisto di farmaci e per prestazioni fruite nell’ambito del Ssn, spese relative all’acquisto di farmaci, anche omeopatici, spese relative all’acquisto o affitto di dispositivi medici con marcatura Ce, servizi sanitari erogati dalle farmacie e parafarmacie, farmaci per uso veterinario, prestazioni sanitarie, ecc.

Scadenza invio dati TS Spese sanitarie: proroga all’8 febbraio 2022

Con apposito provvedimento, Prot. n. 28825/2022, l’Agenzia delle entrate ha comunicato che passa dal 31 gennaio 2022 all’8 febbraio, la scadenza prevista per l’invio telematico dei dati al Sistema Tessera Sanitaria delle spese sanitarie relative al secondo semestre del 2021.

Inoltre viene spostato dal 9 marzo 2022 al 16 marzo 2022, il termine a partire dal quale il Sistema Tessera Sanitaria mette a disposizione dell’Agenzia delle entrate i dati delle spese sanitarie 2021 e dei relativi rimborsi.

Infatti, come detto sopra, l’invio è finalizzato alla predisposizione della dichiarazione precompilata da parte dell’Agenzia delle entrate.

Sono interessati dalla proroga tutti gli operatori sanitari tenuti all’adempimento. Come da paragrafo precedente.

Nello specifico, le scadenze da rispettare o che dovevano essere rispettate sono le seguenti:

- 30 settembre 2021, per le spese sostenute nel primo semestre dell’anno 2021;

- 8 febbraio 2022, per le spese sostenute nel secondo semestre dell’anno 2021;

- entro la fine del mese successivo alla data del documento fiscale, per le spese sostenute dal 1 ° gennaio 2022.

Dunque, dal 2022 l’invio, diventa mensile. Entro il 28 febbraio andranno comunicate le spese di gennaio 2022.

Rileva sempre il principio di cassa ossia la data di pagamento del documento fiscale.

Per le spese 2021, l’opposizione da parte del contribuente, a rendere disponibili i dati all’Agenzia delle entrate, può essere esercitata fino all’8 febbraio 2022 (anziché fino al 31 gennaio).

⭐️ Segui Lavoro e Diritti su Google News: clicca sulla stellina per inserirci nei preferiti.

ISEE precompilato 2022: cos’è e come funziona la DSU preparata dall’INPS

ISEE precompilato 2022: cos’è e come funziona la DSU preparata dall’INPS

ISEE precompilato 2022 online: cos’è e come funziona la DSU precompilata per richiedere il modello ISEE per bonus, benefici e assegno unico.

ISEE precompilato

ISEE precompilato 2022: in un’ottica di semplificazione degli adempimenti burocratici richiesti ai cittadini l’INPS rende disponibile una nuova modalità di presentazione della DSU, documento necessario per ottenere il modello ISEE; si tratta della DSU precompilata (o anche modello ISEE precompilato) che contiene dati inseriti automaticamente da INPS e Agenzia delle Entrate e altri dati autodichiarati dal soggetto richiedente.

La DSU o Dichiarazione Sostituiva Unica è il documento preliminare per chiedere il rilascio dell’attestazione ISEE da parte dell’Inps. L’attestazione ISEE (Indicatore della Situazione Economica Equivalente) ha invece la funzione di valutare la situazione economica e patrimoniale delle famiglie al fine di stabilirne il diritto ad una serie di prestazioni e sgravi, da ultime le misure introdotte con il Decreto Rilancio (solo per citare gli esempi più recenti) come il bonus vacanze, fino ad arrivare a vere e proprio forme di sussidio per le fasce deboli come il Reddito di cittadinanza.

La procedura di rilascio della DSU o ISEE precompilata avviene unicamente a livello telematico e si sviluppa in tre fasi:

- Accesso al sito INPS o delega al CAF o patronato, inserimento degli elementi di riscontro e richiesta di precaricare i dati dell’ultima DSU;

- Giudizio dell’Agenzia Entrate sulla corrispondenza dei dati di riscontro con quanto presente negli archivi;

- In caso di esito positivo delle verifiche dell’ADE, l’utente accede alla DSU precompilata di cui può modificare o accettare i dati e autodichiararne altri per poi inviarla all’INPS e ottenere l’ISEE.

ISEE precompilato 2022: cos’è e come funziona la DSU

La Dichiarazione Sostituiva Unica o DSU è il documento preliminare per chiedere il rilascio dell’attestazione ISEE da parte dell’Inps, con lo scopo di determinare la capacità economico-patrimoniale del nucleo familiare, al fine di accedere ad una serie di agevolazioni normative / fiscali o trattamenti previdenziali ed assistenziali.

Per agevolare gli utenti è stata introdotto la DSU precompilata, sulla scorta di altri esempi come la dichiarazione dei redditi. Come per il 730 anche la DSU si caratterizza per avere alcuni dati già compilati dagli enti pubblici, così da agevolare i cittadini nella compilazione del documento.

Leggi anche: Assegno unico senza Isee: come fare richiesta e a quale condizione

DSU precompilata

La Dichiarazione Sostitutiva Unica ( DSU) precompilata o anche detto ISEE precompilato è quindi un documento che contiene sia dati autodichiarati dall’utente e sia dati precompilati forniti direttamente dall’Agenzia delle Entrate, dall’INPS e da altri enti.

I dati già disponibili nella DSU sono quelli ottenuti dagli archivi:

- INPS;

- Anagrafe tributaria;

- Catasto;

- Informazioni sui saldi e le giacenze medie rese dagli intermediari finanziari.

In sostanza gli elementi precompilati riguardano:

- Redditi e spese comunicati all’Agenzia entrate (sezioni II e III del Quadro FC8);

- Prestazioni erogate dall’INPS (sezione III del Quadro FC8);

- Patrimonio mobiliare detenuto in Italia (Quadro FC2);

- Immobili detenuti in Italia limitatamente ai fabbricati (Quadro FC3);

- Canone di locazione della casa di abitazione (sezioni II del Quadro B).

Tutte le informazioni precompilate possono essere accettate o modificate dall’utente, eccezion fatta per le prestazioni INPS e i redditi comunicati all’Agenzia entrate.

Leggi anche: ISEE 2022

Quali sono i dati precaricati nella DSU

Esistono poi una serie di dati che, dietro precisa richiesta dell’utente, vengono ripresi dall’ultima DSU presentata:

- Composizione del nucleo familiare (Quadri A e FC1);

- Casa di abitazione (Quadro B prima sezione);

- Assegni periodici per coniuge e figli (Quadro FC5);

- Autoveicoli e beni durevoli (Quadro FC6);

- Disabilità e non autosufficienza (Quadro FC7).

Naturalmente in assenza di dichiarazione precedente l’interessato dovrà inserire tutti i dati richiesti.

È onere dell’utente modificare o integrare i dati precaricati nel caso in cui siano variati o errati.

Al pari della DSU ordinaria anche quella precompilata ha validità dal momento della presentazione al 31 dicembre successivo. Una volta scaduta la DSU non potrà più essere utilizzata per avere accesso alle prestazioni, ad eccezione di quelle già richieste.

Leggi anche: Isee 2022, documenti necessari per il calcolo e la richiesta

Come si accede all’ISEE precompilato

Per presentare la DSU precompilata è necessario accedere al portale telematico dell’INPS (https://www.inps.it/nuovoportaleinps/default.aspx?itemdir=50088) utilizzando le credenziali:

- PIN dispositivo;

- Credenziali rilasciate dall’Agenzia entrate;

- Credenziali SPID, CIE O CNS.

In alternativa è possibile rivolgersi ad un CAF o patronato.

Quali sono gli elementi di riscontro presenti nell’ISEE precompilato

Per ottenere la DSU precompilata è obbligatorio fornire una serie di “elementi di riscontro”, oggetto di verifica da parte dell’Agenzia entrate, oltre alla compilazione dei dati precaricati in assenza di una precedente dichiarazione. Una volta completato questo passaggio non si potrà ottenere l’ISEE dal momento che manca:

- Il riscontro dell’Agenzia delle entrate;

- L’inserimento dei dati autodichiarati.

I dati di riscontro vengono trasmessi al Sistema informativo dell’ISEE e, a sua volta, inoltrati all’ADE. Se il riscontro dell’Agenzia è positivo, questa trasmette all’INPS i dati in suo possesso.

Una volta ricevuti e visionati i dati precompilati, l’utente li deve accettare o modificare entro tre mesi. Scaduto il termine, il materiale viene cancellato e si dovrà ripresentare una nuova richiesta di DSU.

Leggi anche: Reddito di Cittadinanza sospeso per ISEE, DSU da aggiornare entro il 31 gennaio

Al contrario, in caso di accettazione o modifica dei dati precompilati l’utente inserirà gli elementi autodichiarati e, solo dopo aver completato questo passaggio, potrà ottenere l’ISEE calcolato.

In particolare gli “elementi di riscontro” sono quelli relativi al reddito (l’importo esposto nel rigo “differenza” all’interno del modello 730 / Unico Persone Fisiche) e al patrimonio mobiliare (indicare l’esistenza di rapporti finanziari il cui valore sia inferiore alla soglia di 10 mila al 31 dicembre del secondo anno precedente).

Esito negativo del riscontro

In caso di non corrispondenza (anche se relativa ad un solo familiare) tra quanto riportato nella richiesta preliminare e quanto accertato dall’ADE, l’utente dovrà riaccedere alla precompilata e fornire nuovo dati di riscontro fino ad un massimo di due tentativi. Esauriti, la DSU precompilata non potrà essere presentata.

In caso contrario, se i nuovi dati danno riscontro positivo si potrà accedere alla precompilata.

Quali sono i dati autodichiarati nella DSU precompilata

I dati autodichiarati una volta ricevuto il riscontro positivo dell’ADE sono:

- dati del componente il nucleo familiare (Quadro FC1);

- redditi e trattamenti particolari (Quadro FC4);

- assegni periodici per coniuge e figli (Quadro FC5);

- autoveicoli e beni durevoli (Quadro FC6);

- disabilità e non autosufficienza (Quadro FC7).

Vengono inoltre autodichiarati i dati relativi a:

- patrimonio mobiliare detenuto all’estero o partecipazioni in SPA non quotate detenute in Italia (Quadro FC2);

- patrimonio immobiliare all’estero oltre a terreni agricoli o edificabili e casa di abitazione del nucleo familiare (Quadro FC3);

- indicazione del reddito complessivo nei casi di esonero dalla presentazione della dichiarazione dei redditi o di CU (Quadro FC8 sezione II).

⭐️ Segui Lavoro e Diritti su Google News: clicca sulla stellina per inserirci nei preferiti.

San Biagio

San Biagio

Nome: San Biagio

Titolo: Vescovo e martire

Nascita: III secolo , Sebaste, Armenia

Morte: 316 circa, Sebaste, Armenia

Ricorrenza: 3 febbraio

Tipologia: Memoria facoltativa

Patrono di:Cento, Mugnano di Napoli, Ostuni, Comiso, Ruvo di Puglia, Pietrasanta, Cardito, Suzzara, Bronte, Anguillara Sabazia >>> altri comuni

Protettore:della gola, dal mal di gola

S. Biagio nacque a Sebaste nell’Armenia. Passò la giovinezza fra gli studi, dedicandosi in modo particolare alla medicina. Al letto dei sofferenti curava le infermità del corpo, e con la buona parola e l’esempio cristiano cercava pure di risanare le infermità spirituali.

Geloso della sua purezza ed amantissimo della vita religiosa, pensava di entrare in un monastero, quando, morto il vescovo di Sebaste, venne eletto a succedergli. Da quell’istante la sua vita fu tutta spesa pel bene dei suoi fedeli.

In quel tempo la persecuzione scatenata da Diocleziano e continuata da Licinio infuriava nell’Armenia per opera dei presidi Lisia ed Agricola°. Quest’ultimo, appena prese possesso della sua sede, Sebaste, si pose con febbrile attività in cerca di Biagio, il vescovo di cui sentiva continuamente magnificare lo zelo. Ma il sagace pastore, per non lasciare i fedeli senza guida. ai primordi della procella, si era eclissato in una caverna del monte Argeo.

Per moltissimo tempo rimase celato in quella solitudine, vivendo in continua preghiera e continuando sempre il governo della Chiesa con messaggi segreti. Un giorno però un drappello di soldati mandati alla caccia delle belve per i giochi dell’anfiteatro, seguendo le orme delle fiere, giunsero alla sua grotta. Saputo che egli era precisamente il vescovo Biagio, lo arrestarono subito e lo condussero al preside.

Il tragitto dal monte alla città fu un vero trionfo, perchè il popolo, nonostante il pericolo che correva, venne in folla a salutare colui che aveva in somma venerazione. Fra tanta gente corse anche una povera donna che, tenendo il suo povero bambino moribondo sulle sue braccia, scongiurava con molte lacrime il Santo a chiedere a Dio la guarigione del figlio. Una spina di pesce gli si era fermata in gola e pareva lo volesse soffocare da un momento all’altro. Biagio, mosso a compassione di quel bambino, sollevò gli occhi al cielo e fece sul sofferente il segno della croce.

– Mamma, sono guarito,

– gridò tosto il bambino

– sono guarito!…

titolo Benedizione Di San Biagio

autore Giovanni Francesco De Rosa anno XVII sec.

autore Giovanni Francesco De Rosa anno XVII sec.

Giunto a Sebaste, il prigioniero venne condotto dal giudice Agricola°, che voleva convincerlo a sacrificare agli idoli; ma il Santo con gran calma gli dimostrò che quello era un atto indegno di una creatura ragionevole, perché la ragione dice all’uomo che vi è un Dio solo, eterno, e creatore di ogni cosa, e non molti &i. Per tutta risposta il giudice lo fece battere con verghe e poi gettare in carcere.

Dopo qualche tempo lo volle di nuovo al tribunale, per interrogarlo nuovamente, ma trovò sempre in lui la più grande fermezza. Gli furono allora lacerate le carni con pettini di ferro e così lacero com’era fu sospeso ad un tronco d’albero. Sperimentati ancora contro l’invitto martire tutti i supplizi più inumani, fu condannato ad essere sommerso in un lago. I carnefici condottolo sulla sponda lo lanciarono nell’acqua, e mentre tutti si aspettavano di vederlo annegare. Biagio tranquillamente si pose a camminare sull’acqua finché raggiunse la sponda opposta. Il giudice. fuori di sè, vedendo di non poter spegnere altrimenti quella vita prodigiosa, lo fece decapitare.

PRATICA. S. Biagio è invocato per il male di gola: un bellissimo ossequio in suo onore sarebbe il non contaminare mai la nostra bocca con bestemmie o con parole disoneste.

PREGHIERA. Dio, che ci allieti con l’annua solennità del tuo beato martire e vescovo Biagio, concedi propizio, che come ne celebriamo la festa, così ci rallegriamo ancora della sua protezione.

MARTIROLOGIO ROMANO. A Sebàste, in Arménia, la passione di san Biàgio, Vescovo e Martire, il quale, operatore di molti miracoli, sotto il Preside Agricolào, dopo essere stato lungamente battuto e sospeso ad un legno, ove con pettini di ferro gli furono lacerate le carni, dopo aver sofferto un’orrida prigione ed essere stato sommerso in un lago, dal quale uscì salvo, finalmente, per ordine del medesimo giudice, insieme con due fanciulli, fu decapitato. Prima di lui sette donne, le quali raccoglievano le gocce di sangue che scorrevano dal corpo dello stesso Martire, mentre era tormentato, furono arrestate come Cristiane, e tutte dopo atroci tormenti percosse con la spada.

IL PANETTONE DI SAN BIAGIO

Una antica leggenda popolare narra che una donna, poco prima di Natale, si recò da un Frate di nome Desiderio per fare benedire il panettone che aveva preparato per la sua famiglia. Il frate, avendo poco tempo a disposizione, le chiese di lasciargli il dolce e tornare prenderlo dopo qualche giorno, così lo avrebbe benedetto appena ne avrebbe potuto.

Solo dopo Natale, però, il prelato si accorse di avere ancora suddetto il panettone, del quale si era completamente dimenticato. Così il frate pensò che la donna se ne fosse dimenticata ed inizio a mangiarlo pian piano, per non buttarlo.

Il 3 febbraio la donna però si presentò dal frate per avere indietro il suo panettone benedetto. Frate Desiderio, dispiaciuto per averlo già mangiato, si recò comunque a prendere il recipiente vuoto da restituire alla donna. E qui la sorprendente scoperta: c’era un panettone grande per due volte quello che gli era stato lasciato a Natale. Un miracolo avvenuto proprio nel giorno di San Biagio, protettore della gola. Da allora l’usanza è quella di consumare un panettone, definito appunto di San Biagio, proprio in questo giorno