La Pensione di Vecchiaia

Il dizionario di Pensioni Oggi

La pensione di vecchiaia è quella prestazione pensionistica erogata dall’assicurazione generale obbligatoria, dai fondi ad essa sostitutivi, esclusivi o esonerativi nonchè dalla gestione separata dell’Inps al compimento di una determinata età anagrafica unitamente al possesso, di regola, di almeno 20 anni di contributi. Dal 1° gennaio 2012 la Legge Fornero, DL 201/2011 ha inasprito in generale i requisiti di accesso fissandoli a 66 anni per gli uomini (dipendenti ed autonomi) e per le lavoratrici del pubblico impiego; a 62 anni per le lavoratrici dipendenti del settore privato; a 63 anni e 6 mesi per le autonome e la parasubordinate.Riguardo a queste ultime la Riforma ha previsto un innalzamento graduale dei requisiti anagrafici con l’obiettivo di parificare l’età pensionabile tra uomini e donne che è avvenuto a partire dal 1° gennaio 2018. L’innalzamento è avvenuto con due scatti nel 2014 e nel 2016 pari ciascuno ad un anno e sei mesi per le lavoratrici dipendenti, di un anno ciascuno per le autonome e le parasubordinate. Nel 2018 l’adeguamento si è completato con un ulteriore scatto di un anno per le dipendenti del settore privato e di sei mesi le autonome e le parasubordinate. I requisiti sopra esposti sono soggetti, inoltre, agli adeguamenti alla speranza di vita che hanno prodotto un ulteriore slittamento, per tutti i lavoratori sia donne che uomini, sia dipendenti che autonomi, pari a 3 mesi nel 2013 e di altri 4 mesi dal 1° gennaio 2016. Vediamo dunque di riassumere le condizioni attualmente vigenti per l’accesso alla pensione di vecchiaia rammentando che il DL 4/2019 (decreto sulla quota 100) non ha cambiato le regole per questa prestazione pensionistica.

Indice

La Pensione di Vecchiaia nel sistema retributivo o misto

La deroga Amato

La Pensione di vecchiaia nel sistema contributivo

La decorrenza

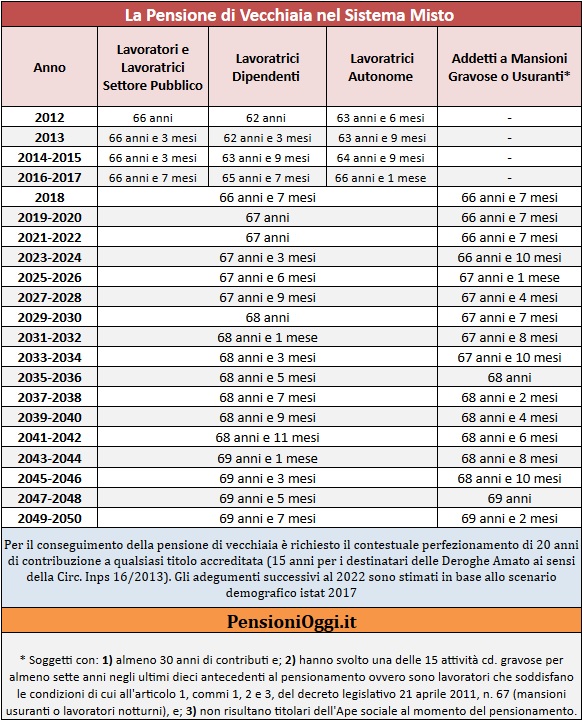

La Pensione di Vecchiaia nel sistema Retributivo o Misto

I lavoratori e le levoratrici dipendenti del settore privato o del settore pubblico, nonchè gli autonomi che possono vantare contribuzione al 31 Dicembre 1995 e che, quindi, rientrano nel sistema retributivo o misto possono accedere alla prestazione di vecchiaia, dal 1° gennaio 2019 al perfezionamento di 67 anni.

I requisiti anagrafici utili per l’accesso alla pensione di vecchiaia sono oggetto dell’adeguamento alla stima di vita Istat a partire dal 1° gennaio 2013. Come detto il primo aumento è stato di 3 mesi, il secondo aumento, pari ad ulteriori 4 mesi, è scattato il 1° gennaio 2016; il terzo adeguamento, scattato il 1° gennaio 2019, è risultato pari a cinque mesi; il quarto adeguamento, previsto il 1° gennaio 2021, è nullo pertanto i requisiti anagrafici restano invariati sino al 31 dicembre 2022.

Con riferimento a tale ultimo adeguamento la legge di bilancio per il 2018 (art. 1, co. 147-148 della legge 205/2017) ne ha disposto la dispensa con riferimento ai lavoratori dipendenti in possesso di almeno 30 anni di contributi che abbiano svolto per almeno sette anni negli ultimi dieci di attività lavorativa una delle 15 mansioni gravose come definite dalla legge 232/2016 oppure risultino addetti a mansioni usuranti o notturne ai sensi del Dlgs 67/2011 (cfr: Circolare Inps 126/2018). Il beneficio della dispensa dall’adeguamento è previsto a condizione che i beneficiari non risultino titolari dell’ape sociale al momento del pensionamento.

La tavola sottostante riepiloga, quindi, i requisiti anagrafici utili per il conseguimento della pensione di vecchiaia, comprensivi degli adeguamenti alla speranza di vita come stimati nell’ultimo scenario demografico Istat (anno 2017), sino al 2050. Si rammenta che i dati successivi al 2022 non sono ufficiali e quindi sono possibili degli scostamenti rispetto ai valori esposti.

Il Requisito contributivo – Unitamente al requisito anagrafico sopra descritto è necessario vantare, congiuntamente, almeno 20 anni di contribuzione, ai fini del raggiungimento di tale requisito è valutabile la contribuzione a qualsiasi titolo versata o accreditata in favore dell’assicurato (da lavoro, riscatto, volontaria e figurativa).

La Deroga Amato

Resta salva la possibilità per alcuni lavoratori di accedere alla pensione di vecchiaia con 15 anni di contributi. L’Inps, con la Circolare Inps 16/2013, ha chiarito infatti che resta in vigore, anche dopo la Riforma Fornero del 2011, la possibilità di accedere alla pensione di vecchiaia con 15 anni di contributi in deroga alla disciplina vigente che, come detto, chiede almeno 20 anni di contribuzione accreditata. Gli interessati alla deroga devono tuttavia perfezionare il requisito anagrafico previsto dalla Legge Fornero. Pertanto, a decorrere dal 1° gennaio 2019, i lavoratori interessati possono conseguire la pensione di vecchiaia compiendo un’età pari a 67 anni.

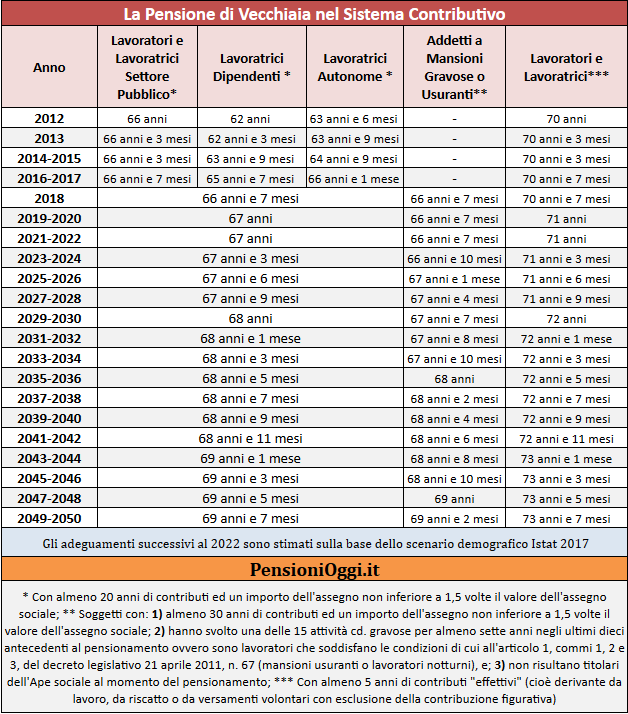

La Pensione di Vecchiaia nel sistema Contributivo

I lavoratori per i quali il primo accredito contributivo decorre dal 1° gennaio 1996, possono ottenere la pensione al perfezionamento dei medesimi requisiti anagrafici e contributivi previsti per i lavoratori nel sistema retributivo o misto sopra descritto. Tuttavia, a differenza di costoro, per conseguire il diritto alla pensione di vecchiaia, oltre alla presenza del requisito contributivo di 20 anni e del requisito anagrafico, devono ulteriormente soddisfare il requisito di avere un importo della pensione superiore a 1,5 volte l’importo dell’assegno sociale.

In caso contrario possono accedere al trattamento di vecchiaia al compimento di 70 anni di età con almeno 5 anni di contribuzione “effettiva” (cioè obbligatoria, volontaria e da riscatto) – con esclusione della contribuzione accreditata figurativamente a qualsiasi titolo – a prescindere dall’importo della pensione. Anche il requisito anagrafico di 70 anni è soggetto agli adeguamenti in materia di stima di vita (dal 2019 sono quindi necessari 71 anni).

Pertanto, alla luce di quanto detto, i lavoratori in possesso di anzianità contributiva successivamente al 1° gennaio 1996 possono accedere alla prestazione pensionistica di vecchiaia al perfezionamento dei requisiti indicati nella seguente tabella. I requisiti tengono conto dei futuri adeguamenti alla speranza di vita come stimati in base allo scenario demografico Istat anno 2017. Si rammenta che i dati successivi al 2022 non sono ufficiali e quindi sono possibili degli scostamenti rispetto ai valori esposti.

La Decorrenza

Per effetto della disapplicazione delle finestre mobili operato dalla Riforma del 2011 la pensione di vecchiaia, come la pensione anticipata, decorre dal primo giorno del mese successivo a quello nel quale l’assicurato ha compiuto l’età pensionabile.

Com’è noto ai fini del conseguimento della prestazione pensionistica è richiesta la cessazione del rapporto di lavoro dipendente. Non è, invece, richiesta la cessazione dell’attività svolta in qualità di lavoratore autonomo.

Documenti: Circolare Inps 35/2012; Circolare Inps 37/2012