RICHIESTA DI INFORMAZIONI CIRCA LA REALIZZAZIONE DI UN CENTRO DI DIAGNOSTICA SPECIALISTICA DA ALLOCARE NEI LOCALI DELL’EX OSPEDALE “MONSIGNOR DI LIEGRO” DI GAETA (LT)

PRESENTAZIONE PROGRAMMA A SOSTEGNO DELL’INNOVAZIONE E PER LA CREAZIONE DI NUOVE IMPRESE CON UN INVESTIMENTO COMPLESSIVO DI 42 MILIONI PER I PROSSIMI 4 ANNI

RITARDI NELL’ATTUAZIONE DEL BANDO LAZIOAGGREGA PER LA COSTITUZIONE DI CENTRI DI AGGREGAZIONE GIOVANILE NEI COMUNI DEL LAZIO E NEI MUNICIPI DI ROMA CAPITALE

STATO DI AVANZAMENTO ITER PER LA GESTIONE DELLE RISORSE DESTINATE AGLI AMMORTIZZATORI SOCIALI NELLE AREE DI CRISI COMPLESSA DI FROSINONE E RIETI – PROGRAMMAZIONE 2024

PIANO DELLA RISERVA PARZIALE NATURALE DEI LAGHI LUNGO E RIPASOTTILE, DI CUI ALL’ARTICOLO 26 DELLA LEGGE REGIONALE 6 OTTOBRE 1997, N. 29 (NORME IN MATERIA DI AREE NATURALI PROTETTE REGIONALI) E SUCCESSIVE MODIFICHE

PIANO DELLA RISERVA NATURALE REGIONALE LAGO DI POSTA FIBRENO, AI SENSI DELL’ARTICOLO 26 DELLA LEGGE REGIONALE 6 OTTOBRE 1997, N. 29 (NORME IN MATERIA DI AREE NATURALI PROTETTE REGIONALI) E SUCCESSIVE MODIFICHE

APPROVAZIONE DEL PIANO DI RIENTRO DAL DISAVANZO AL 31 DICEMBRE 2022, PARI A EURO 170.927.484,44, COME DERIVANTE DALLA DECISIONE DI PARIFICA DELLA CORTE DEI CONTI, SEZIONE REGIONALE DI CONTROLLO PER IL LAZIO, AL RENDICONTO GENERALE DELLA REGIONE LAZIO PER

APPROVAZIONE DELL’ADDENDUM “GESTIONE DEI RIFIUTI DA IMBALLAGGIO NEL LAZIO” AL PIANO REGIONALE DI GESTIONE DEI RIFIUTI DELLA REGIONE LAZIO, APPROVATO CON DELIBERAZIONE DEL CONSIGLIO REGIONALE DEL 5 AGOSTO 2020, N. 4

MODIFICA DEL PARAGRAFO 1.2.1 (CRITERI DI LOCALIZZAZIONE DI NUOVI IMPIANTI DI SMALTIMENTO E RECUPERO DEI RIFIUTI SPECIALI) DELL’ALLEGATO A DEL PIANO DI GESTIONE DEI RIFIUTI DELLA REGIONE LAZIO (PRGR), APPROVATO CON DELIBERAZIONE DEL CONSIGLIO REGIONALE N.

APPROVAZIONE DEL “PIANO D’AZIONE PER LE ZONE VULNERABILI ALL’INQUINAMENTO DA NITRATI DI ORIGINE AGRICOLA DELLA REGIONE LAZIO”. DIRETTIVA 91/676/CEE – D.LGS 152/2006 – D.M. 5046/2016

RICONOSCIMENTO DELLA LEGITTIMITÀ DEI DEBITI FUORI BILANCIO AI SENSI DELL’ARTICOLO 73, COMMA 1, LETT. A), DEL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118 (DISPOSIZIONI IN MATERIA DI ARMONIZZAZIONE DEI SISTEMI CONTABILI E DEGLI SCHEMI DI BILANCIO DELLE REGIO

DISPOSIZIONI IN MATERIA DI PROMOZIONE DELLA DIFFUSIONE NEL TERRITORIO DELLA REGIONE LAZIO DEL TEST DELL’ORMONE ANTIMULLERIANO O ESAME DEL DOSAGGIO DELL’AMH

MODIFICHE ALLA LEGGE REGIONALE 29 DICEMBRE 2014, N. 13 (“CONTRIBUTI PER L’ADATTAMENTO DI VEICOLI DESTINATI AL TRASPORTO DELLE PERSONE CON DISABILITÀ PERMANENTE, AFFETTE DA GRAVE LIMITAZIONE DELLA CAPACITÀ DI DEAMBULAZIONE”)

DISPOSIZIONI VOLTE AL MIGLIORAMENTO DEI PERCORSI DI CURA E PRESA IN CARICO ASSISTENZIALE DELLE PERSONE CON DISTURBI DELLA NUTRIZIONE E DELL’ALIMENTAZIONE

MODIFICHE ALLA LEGGE REGIONE LAZIO 06 AGOSTO 1999, N.12; MODIFICHE ALLA LEGGE REGIONE LAZIO 10 MAGGIO 2001, N. 10; MODIFICHE ALLA LEGGE REGIONE LAZIO 28 DICEMBRE 2006, N. 27

GRADUATORIA DEL CONCORSO PUBBLICO PER TITOLI ED ESAMI PER LA COPERTURA A TEMPO INDETERMINATO DI N.33 POSTO DI DIRIGENTE PSICOLOGO – DISCIPLINA PSICOLOGIA CLINICA PER LE ESIGENZE DEI CONSULTORI E PER LE ULTERIORI NECESSITÀ DELLE ASL RM1, RM2, RM3, RM4, RM5

CONTRIBUTO STRAORDINARIO CONCESSO DALLA REGIONE LAZIO ALLA SOCIETÀ SPORTIVA LAZIO IN OCCASIONE DEL TORNEO DI CALCIO DENOMINATO “SUPERCOPPA ITALIANA 2023-2024”, SVOLTOSI DAL 18 AL 22 GENNAIO 2024 IN ARABIA SAUDITA

DELIBERAZIONE DEL CONSIGLIO COMUNALE DI ROCCA PRIORA N. 55/2023 AVENTE AD OGGETTO LA VARIANTE AL PRG PER LA REALIZZAZIONE DI UNA PISCINA, TRE CAMPI DA PADEL E UN FABBRICATO COMMERCIALE PER SOMMINISTRAZIONE DI ALIMENTI E BEVANDE

RICHIESTA DI CHIARIMENTI IN MERITO ALLA DETERMINA N. G10042 DEL 21.07.2023 – POTENZIAMENTO DELLA RETE REGIONALE DEI SERVIZI PER IL LAVORO E DELLA FORMAZIONE: NUOVE DISPOSIZIONI IN MERITO ALL’ATTUAZIONE DEL PROGRAMMA GARANZA OCCUPABILITÀ DEI LAVORATORI (

Alla fine del 2023, è stato presentato dalla Commissione europea un pacchetto legislativo che ha lo scopo di rafforzare i diritti dei passeggeri nell’Unione Europea, e che è destinato ad avere degli impatti anche per i diritti dei passeggeri con disabilità.

Il pacchetto, che dovrà ancora essere discusso dal Parlamento e dal Consiglio, è composto da quattro proposte legislative. Tra queste, due di esse sono particolarmente rilevanti per le persone con disabilità, ed in particolare:

una nuova proposta di regolamento (la “Proposta di regolamento che modifica i regolamenti (CE) n. 261/2004, (CE) n. 1107/2006, (UE) n. 1177/2010, (UE) n. 181/2011 e (UE) 2021/782 per quanto riguarda l’applicazione dei diritti dei passeggeri nell’Unione 2023/0437(COD)”); e

una nuova proposta di regolamento per proteggere i diritti dei passeggeri nei cd. “viaggi multimodali” (nello specifico: “Proposta di regolamento sui diritti dei passeggeri nel contesto dei viaggi multimodali – 2023/0436(COD)”).

Di seguito spieghiamo brevemente il loro contenuto, con particolare attenzione ai principali miglioramenti e alle criticità che tali proposte presentano per i diritti dei passeggeri con disabilità.

La presentazione delle proposte rappresenta il primo passo per l’avvio del processo legislativo che porterà in seguito alla loro emanazione, il cui decorso dovrà attendere i tempi ciclici normalmente previsti.

Regolamento volto a migliorare l’applicazione dei regolamenti sui diritti dei passeggeri.

Lo scopo di questo regolamento è migliorare l’applicazione dei diritti dei passeggeri in tutti i mezzi di trasporto (viaggi aerei, viaggi in treno, autobus e pullman e trasporti via acqua come per esempio i traghetti), ed in particolare a fornire più strumenti agli organismi competenti per garantire che vettori, gestori delle infrastrutture e altri attori eseguano quanto richiesto dalla normativa vigente all’interno dell’UE.

Per fare ciò, il Regolamento proposto include nuovi obblighi che attengono alla gestione dei servizi di trasporto, e che ricadono sia sui vettori che sulle Autorità Nazionali di controllo; in particolare:

per quanto riguarda i vettori e i gestori delle infrastrutture, l’obbligo di adottare standard di qualità del servizio e segnalare i reclami relativi alla disabilità; e

per quanto riguarda le Autorità Nazionali di controllo, l’obbligo di effettuare una valutazione del rischio sulla conformità dei vettori, dei gestori delle infrastrutture, dei venditori di biglietti e degli operatori turistici alle norme sui diritti dei passeggeri e sviluppare un programma di monitoraggio della conformità. Questo programma dovrà includere attività specifiche come audit, ispezioni, interviste ed esami dei documenti.

I nuovi obblighi introdotti paiono già presentare tuttavia alcune criticità che limiteranno l’impatto delle misure introdotte e rischiano di fornire un’immagine incompleta dei reclami relativi ai diritti delle persone con disabilità:

Il fatto che il Regolamento proposto preveda regole e obblighi diversi da un lato per i vettori e dall’altro per i gestori delle infrastrutture; nella sua forma attuale, infatti, i gestori delle infrastrutture non dovranno segnalare pubblicamente il numero e la natura delle lamentele relative alle disabilità, a differenza dei vettori in capo ai quali questo obbligo è stato previsto. Tale differenza di trattamento non trova particolari giustificazioni nell’operatività delle due categorie, e rischia pertanto potenzialmente di fornire un’immagine incompleta e distorta dei potenziali reclami che si potrebbero ricevere attinenti la disabilità, non permettendo pertanto un esame approfondito dei motivi agli stessi sottesi e quindi non permettendo di intervenire nelle modalità più adeguate.

Il Regolamento proposto, nella sua formulazione attuale, pur introducendo nuovi obblighi in capo alle Autorità Nazionali di controllo, non sembra tuttavia affrontare la principale carenza nel lavoro di applicazione di tali Autorità Nazionali, che viene comunemente ravvisata nella divergenza e spesso limitata disponibilità di risorse, poteri, sanzioni e procedure a loro disposizione. Ad esempio, anche se le Autorità Nazionali di controllo trovano una violazione nell’applicazione dei diritti dei passeggeri, pochi di loro saranno in grado di prendere decisioni vincolanti nei confronti del vettore e lasceranno il passeggero con il processo costoso e lungo di ricerca di rimedio attraverso i tribunali.

Accogliamo con favore che la Commissione abbia approfittato della proposta di modificare disposizioni specifiche relative ai diritti delle persone con disabilità e mobilità ridotta durante i viaggi aerei per obbligare le compagnie aeree a fornire un biglietto extra gratuito ogni volta che obbligano una persona con disabilità a viaggiare accompagnata.

Tuttavia, riteniamo che dovrebbe essere esteso a tutte le persone con disabilità che necessitano di una persona accompagnatrice. Inoltre, questa misura è molto lontana dalla revisione approfondita che abbiamo richiesto: il rifiuto all’imbarco e la limitata responsabilità per apparecchiature di mobilità rotte o danneggiate non sono state affrontate.

Regolamento per viaggi multimodali

Il secondo regolamento presentato è una proposta che mira a stabilire un insieme di diritti per i passeggeri nel contesto dei cd. “viaggi multimodali”, ossia quei viaggi che si verificano quando i passeggeri combinano almeno due modalità di trasporto collettivo per raggiungere una determinata destinazione (ad esempio, un singolo biglietto che include un treno da Roma all’aeroporto di Barcellona e, da lì, un volo verso un paese al di fuori dell’UE).

In casi simili, infatti, allo stato attuale i diritti dei passeggeri non sono ancora garantiti nel caso si verifichino interruzioni, come ritardi o cancellazioni, lungo il percorso. La proposta di Regolamento presentata dalla Commissione si propone di migliorare la situazione, replicando nel contesto del viaggio multimodale le disposizioni già esistenti nei regolamenti sui diritti dei passeggeri per modalità di trasporto specifiche – ed in particolare:

diritto al trasporto;

fornitura di assistenza gratuita;

istituzione di un unico punto di contatto per richiedere assistenza;

accessibilità delle informazioni, responsabilità per apparecchiature di mobilità rotte o danneggiate;

diritto all’assistenza in caso di ritardo e cancellazione che tenga conto delle esigenze specifiche delle persone con disabilità e mobilità ridotta e istituzione di standard di qualità del servizio.

Quali criticità si ravvisano?

Nonostante i benefici che le novità normative presentate possono portare per i diritti dei passeggeri con disabilità, si ravvisano al tempo stesso alcune criticità nell’attuale formulazione del testo, tra cui:

la portata limitata del regolamento proposto, poiché riguarderà solo lo 0,7% del numero di passeggeri coperti dai regolamenti sui diritti dei passeggeri esistenti.

Il fatto che il livello più alto di protezione si applicherà solo per un tipo specifico di biglietto: il cd. “contratto multimodale singolo” – ovvero quando qualcuno acquista un singolo biglietto che comprende viaggi multipli in diverse modalità di trasporto. Attualmente, questo tipo di contratto è ancora raro e rappresenta solo il 5% del mercato multimodale.

Conclusione

Il nuovo pacchetto sui diritti dei passeggeri include delle proposte interessanti, in grado di portare un impatto positivo per i passeggeri con disabilità, anche se non affrontano adeguatamente le principali preoccupazioni che gli stessi hanno sollevato negli anni, che speriamo possano trovare invece spazio nella revisione del testo durante il percorso per la sua emanazione finale.

Come si ottiene il calcolo dello stipendio Netto dal Lordo in busta paga mensile: guida completa e aggiornata all’ultima Riforma IRPEF

Ascolta questo articolo ora…

Come fare il calcolo dello stipendio netto partendo dal lordo in busta paga mensile alla luce dell’ultima Riforma IRPEF su aliquote e scaglioni e detrazioni per figli a carico, da lavoro dipendente e del nuovo assegno unico. Il netto in busta paga rappresenta senza ombra di dubbio l’elemento del cedolino che ogni lavoratore esamina con particolare interesse ogni mese.

La somma in questione altro non è che il risultato di una serie di operazioni che coinvolgono la retribuzione lorda RAL (rappresentata dagli elementi in denaro, oltre ad eventuali beni e servizi, riconosciuti dal datore di lavoro in forza di disposizioni di legge, contratto collettivo o accordi territoriali / aziendali / individuali) e le trattenute per contributi previdenziali (destinati a finanziare soprattutto la futura pensione e il welfare) e tassazione IRPEF (dal momento che i compensi riconosciuti dall’azienda rappresentano redditi per il lavoratore).

Analizziamo quindi in dettaglio le operazioni necessarie per ottenere il netto in busta paga da pagare partendo dalla retribuzione lorda.

Calcolo stipendio mensile, dal lordo RAL al netto in busta paga

Il primo passaggio è individuare la retribuzione lorda RAL da cui prelevare gli importi a titolo di contributi e tasse. In tal senso si parla di “imponibile INPS” ed “imponibile IRPEF” proprio per indicare le somme su cui applicare (in percentuale) le aliquote contributive e gli scaglioni d’imposta. Il saldo finale corrisponderà infatti al compenso netto da pagare al dipendente.

Nel concetto di retribuzione lorda rientrano:

la retribuzione della prestazione di lavoro svolta,

assenze retribuite per malattia, ferie, permessi ecc.

assenze per sospensione o diminuzione dei lavori (ammortizzatori sociali, Cassa Integrazione ecc.)

ratei e mensilità aggiuntive

altre indennità

Sono poi previste regole particolari a livello contributivo e fiscale per quanto riguarda altri importi, beni o servizi riconosciuti al lavoratore:

Premi di risultato;

Erogazioni liberali, fringe benefits, welfare aziendale ed in generale la categoria delle retribuzioni in natura;

Compensi legati a trasferte o trasferimenti;

Compensi erogati da terzi;

Mance;

Corrispettivi per rinunce e transazioni;

Patto di non concorrenza erogato alla cessazione del rapporto o successivamente;

Risarcimento danni;

Indennità collegate alla cessazione del rapporto (quali TFR, indennità sostitutiva del preavviso ed incentivi all’esodo).

Ora passiamo a vedere gli elementi che vanno a diminuire in un modo o nell’altro la retribuzione lorda, per arrivare così al netto in busta paga. Parliamo in particolare dei contributi INPS (in particolare quelli a carico del dipendente) e dell’IRPEF che viene trattenuta e versata all’Erario dal Sostituto d’imposta una volta applicate le detrazioni e aggiunte le addizionali regionali e comunali (ove dovute).

Eccezion fatta per le somme esenti da contribuzione (si pensi alle indennità di malattia, maternità, infortunio sul lavoro riconosciute da INPS / INAIL), l’imponibile INPS è pari alla retribuzione lorda e rappresenta, come anticipato, l’elemento su cui calcolare:

Contributi previdenziali a carico del dipendente;

Contributi previdenziali a carico del datore di lavoro.

Calcolo stipendio netto

Entrambi gli importi sono versati, sotto la responsabilità dell’azienda, con modello F24. I primi, tuttavia, vengono trattenuti sulle competenze (retribuzione lorda) riconosciute al lavoratore, nell’ambito del diritto di rivalsa riconosciuto al datore di lavoro.

Prima di procedere al calcolo dei contributi conto dipendente è necessario arrotondare la retribuzione imponibile all’unità di euro per eccesso o per difetto, a seconda che si tratti di una frazione inferiore o pari / superiore a 50 centesimi.

Una volta arrotondata la retribuzione, sulla stessa dev’essere applicata l’aliquota – base pari al 9,19% (5,84% per gli apprendisti) destinata al Fondo pensioni lavoratori dipendenti (FPLD), eventualmente maggiorata per le aziende soggette a Cassa Integrazione Guadagni Straordinaria (CIGS) o Fondo di Integrazione Salariale (FIS).

Esempio calcolo contributi INPS in busta paga

Ipotizziamo che il dipendente Caio abbia a febbraio 2022 una retribuzione lorda composta da paga base, contingenza, superminimi e straordinario notturno pari ad euro 1.850,32.

L’imponibile previdenziale (arrotondato) sarà pari ad euro 1.850,00 su cui applicare la trattenuta per contributi INPS carico dipendente calcolata grazie all’aliquota – base del 9,19% cui si aggiunge lo 0,30% in quanto l’azienda di Caio è destinataria della CIGS:

==> 1.850,00 * 9,49% = 175,57 euro.

Descrizione

Competenza

Trattenuta

Figurativa

Retribuzione lorda

1.850,32

Imponibile INPS

1.850,00

Contributi INPS c/lav.

175,57

Calcolo stipendio netto: IRPEF

La tassazione sui redditi di lavoro dipendente è rappresentata dall’Imposta sul Reddito delle Persone Fisiche (IRPEF), calcolata applicando aliquote percentuali differenti a seconda dell’ammontare del cosiddetto “imponibile IRPEF”.

Quest’ultimo, a differenza dell’imponibile INPS, è pari al reddito in denaro ed in natura erogato dal datore di lavoro, al netto di:

Contributi previdenziali ed assistenziali versati in ottemperanza di disposizioni di legge;

Oneri deducibili.

Pertanto, ai fini fiscali la retribuzione imponibile è pari a:

Dal momento che il periodo di paga è di norma mensile, gli scaglioni vigenti dal 1° gennaio 2024 (a seguito delle modifiche operate dall’ultima Riforma Fiscale) in base ai quali calcolare la tassazione lorda sono i seguenti:

Stipendio mensile

Aliquote Irpef lorda

Imposta lorda

fino a 2.333,33 euro mensili

23%

536,67 euro

da 2.333,34 a 4.166,67 euro mensili

35%

536,77 euro + 35% dell’eccedenza di reddito di 2.333,33 euro

Oltre 4.166,67 euro mensili

43%

1,178,33 euro + 43% dell’eccedenza di reddito di 4.166,67 euro

Irpef 2023 mensile

Per il 2023 gli scaglioni in base ai quali calcolare la tassazione lorda erano i seguenti:

Reddito mensile oltre euro

fino a euro

Aliquota %

Ø

1.250,00

23

1.250,01

2.333,33

25

2.333,34

4.166,66

35

4.166,67

∞

43

Esempio calcolo IRPEF lorda in busta paga

Tornando all’esempio di Caio, la retribuzione imponibile IRPEF sarà pari a:

==> 1.850,32 (retribuzione lorda) – 175,57 (contributi INPS a carico del lavoratore) = 1.674,75 euro

A questo punto calcoliamo l’IRPEF lorda applicando, in base agli scaglioni mensili solo la prima aliquota dato che lo stipendio mensile rimane tutto nel primo scaglione:

L’aliquota del 23% su 1.647,75 euro corrispondente a 1.647,75 * 23% = 378,98 euro;

per un’IRPEF lorda complessivamente di 378,98 euro.

Descrizione

Competenza

Trattenuta

Figurativa

Retribuzione lorda

1.850,32

Imponibile INPS

1.850,00

Contributi INPS c/lav.

175,57

Imponibile IRPEF

1.674,75

IRPEF lorda

378,98

Detrazioni da lavoro dipendente e per carichi familiari

La funzione delle detrazioni d’imposta è quella di abbattere l’IRPEF lorda in misura differente a seconda del reddito complessivo ai fini fiscali del contribuente.

Scopo delle principali detrazioni che impattano sul calcolo della busta paga è quello di diminuire le trattenute nei confronti del lavoratore in ragione dei costi che quest’ultimo sostiene per:

Recarsi al lavoro, è il caso delle detrazioni per coloro che producono uno o più redditi da lavoro dipendente o assimilati;

Mantenere i familiari a carico (coniuge, figli ed altri familiari), è il caso delle omonime detrazioni.

Le detrazioni da lavoro dipendente, a seguito delle modifiche apportate dalla citata Riforma Fiscale 2023, a decorrere dal 1° gennaio 2024 corrispondono a:

Reddito complessivo

Importo detrazione

Non superiore a 15 mila euro

1.955,00 (per l’anno 2024)

Superiore a 15 mila e pari o inferiore a 28 mila euro

Superiore a 28 mila e pari o inferiore a 50 mila euro

1.910 * [(50.000 – reddito complessivo) / 22.000]

Superiore a 50 mila euro

0

La detrazione è aumentata di un importo pari a 65 euro se il reddito complessivo è superiore a 25 mila ma non a 35 mila euro

Detrazioni da lavoro dipendente 2023

Nel 2023 le detrazioni da lavoro dipendente erano le seguenti:

Reddito complessivo (RC)

Detrazione

Non superiore a 15.000,00 euro

1.880,00

Superiore a 15.000,00 ma non eccedente i 28.000,00 euro

1.910 + [1.190 * (28.000 – RC) / 13.000,00]

Superiore a 28.000,00 ma non eccedente i 50.000,00 euro

1.910 * [(50.000,00 – RC) / 22.000,00]

Oltre 50.000,00 euro

0

Dal momento che il reddito complessivo è noto soltanto al termine del periodo d’imposta, il datore di lavoro, in ogni singolo mese, simula quello che sarà l’ammontare annuo delle somme percepite dal contribuente e, sulla base di questo, calcola l’importo delle detrazioni.

Tra le metodologie che si possono utilizzare per la simulazione c’è quella di moltiplicare l’imponibile fiscale del mese per il totale delle mensilità di retribuzione spettanti nell’anno (ad esempio tredici o addirittura quattordici in caso di riconoscimento della quattordicesima mensilità).

Esempio detrazioni in busta paga 2024

Caio non ha familiari a carico ma ha diritto alle detrazioni da lavoro dipendente. Moltiplicando l’imponibile IRPEF del mese per tredici mensilità otteniamo:

==> 1.674,75 * 13 = 21.771,75 euro.

A questo punto non resta che calcolare la detrazione annua e, successivamente, riproporzionarla per i giorni di calendario del periodo di paga in cui è maturato il reddito (nel nostro caso pari a 29 trattandosi di febbraio 2024):

Da notare che anche se il 2024 è un anno bisestile si contano 28 giorni di detrazioni e non 29 e per il calcolo annuale 365 giorni e non 366.

L’importo ottenuto ha lo scopo di diminuire l’IRPEF lorda ottenendo così la trattenute fiscale netta corrispondente a:

==> 378,98 – 190,12 = 246,04 euro.

Descrizione

Competenza

Trattenuta

Figurativa

Retribuzione lorda

1.850,32

Imponibile INPS

1.850,00

Contributi INPS c/lav.

175,57

Imponibile IRPEF

1.674,75

IRPEF lorda

378,98

Detrazione lavoro dipendente

190,12

IRPEF netta

188,86

Ulteriori elementi fiscali

Dal punto di vista fiscale, prima di calcolare il netto in busta paga, possono presentarsi altri istituti in grado di condizionarne l’importo.

Si pensi ad esempio a:

Trattenute per addizionali regionali e comunali;

Credito d’imposta (in competenza) a titolo di trattamento integrativo (importo netto).

Calcolo stipendio netto 2024: un esempio pratico di busta paga

Passiamo ora a vedere un esempio pratico di calcolo delle busta paga. Da notare che le cifre sono solo a titolo esemplificativo e il calcolo non tiene conto delle due misure in aumento della busta paga per il 2024, ovvero il trattamento integrativo (ex bonus Renzi) e il taglio del cuneo fiscale (esonero contributivo).

Per ottenere l’importo del netto da pagare al dipendente (sulla base dei dati sopra calcolati) bisogna fare la seguente operazione:

Avendo ormai tutti gli elementi a disposizione calcoliamo il netto da pagare a Caio a titolo di retribuzione di febbraio 2024.

Descrizione

Competenza

Trattenuta

Figurativa

Retribuzione lorda

1.850,32

Imponibile INPS

1.850,00

Contributi INPS c/lav.

175,57

Imponibile IRPEF

1.674,75

IRPEF lorda

378,98

Detrazione lavoro dipendente

190,12

IRPEF netta

188,86

Netto

1.485,89 *

* solo a titolo informativo, con lo stesso esempio per il 2023 il calcolo del netto in busta paga veniva 1.471,18 e pertanto il dipendente ha visto un aumento di 14.71.

Busta paga cosa è cambiato da marzo 2022 in poi

Ecco cosa cambia con l’entrata in vigore dell’Assegno Unico e gli altri cambiamenti su IRPEF e detrazioni.

Con l’introduzione dell’Assegno Unico dal 1° marzo e in parallelo, l’abrogazione di una serie di misure economiche a sostegno delle famiglie con figli: dalle detrazioni fiscali per i figli a carico, passando per gli ANF, sino ad arrivare alle agevolazioni per chi ha almeno quattro figli a carico. Sono numerosi gli importi che scompariranno dalle buste paga dei lavoratori a partire da quella di competenza del mese di marzo.

Per capire lo spartiacque tra la situazione sino al 28 febbraio 2022 e quanto accade nei cedolini dal 1° marzo analizziamo il D. Lgs 230/2021 in cui all’articolo 10 sono descritte le misure abrogate o modificate a seguito dell’introduzione del sussidio, senza dimenticare i chiarimenti forniti da INPS (Circolare del 9 febbraio 2022 numero 23) ed Agenzia Entrate (Circolare del 18 febbraio 2022 numero 4/E).

Stop agli assegni familiari in busta paga

Assegni familiari in busta paga, dopo il 28 febbraio 2022 il lavoratore non li troverà più! Per espressa previsione dell’articolo 10 comma 3 di cui al D.Lgs. n. 230/2021, dal 1° marzo 2022 cessano di essere riconosciute, limitatamente ai nuclei familiari con figli ed orfanili, gli Assegni per il Nucleo Familiare (ANF), disciplinati dall’articolo 2 del Decreto Legge 13 marzo 1988 numero 69 (convertito in Legge 13 maggio 1988 numero 153) e dall’articolo 4 del Testo Unico delle norme concernenti gli assegni familiari (D.P.R. 30 maggio 1955 numero 797).

Ne consegue che, per l’anno corrente, gli assegni familiari spetteranno sino al 28 febbraio 2022. Ci riferiamo in particolare alle domande di ANF relative al periodo 1° luglio 2021 – 30 giugno 2022, i cui importi sono stati calcolati in base alle tabelle pubblicate dall’INPS con il Messaggio del 17 giugno 2021 numero 2331.

Continueranno invece ad essere riconosciuti (come anticipo in busta paga o dietro pagamento diretto dell’INPS) gli ANF:

Riconosciuti a nuclei senza figli ed orfanili;

Arretrati relativi a periodi anteriori il 1° marzo 2022.

Stop alle maggiorazione ANF

In parallelo rispetto al tramonto degli ANF viaggia anche la maggiorazione temporanea, introdotta inizialmente dal 1° luglio 2021 al 31 dicembre 2021 (a norma del Decreto Legge 8 giugno 2021 numero 79) proprio come misura – ponte in attesa dell’avvio dell’Assegno Unico, successivamente prorogata per i mesi di gennaio e febbraio 2022.

Pertanto, dal 1° marzo 2022 scompariranno dalle buste paga anche le somme in parola, pari a:

37,50 euro mensili per ciascun figlio, in favore dei nuclei con un numero di figli pari o inferiore a due;

55,00 euro mensili per ciascun figlio, nei confronti delle famiglie con almeno tre figli.

Calcolo detrazioni figli a carico: stop alle detrazioni per figli fino a 21 anni

Come cambiano le detrazioni figli a carico in busta paga? Il citato Decreto Legislativo numero 230 dispone (articolo 10 comma 4) dal 1° marzo 2022 il riconoscimento delle detrazioni figli a carico maggiorenni, ovvero per i figli di età pari o superiore a 21 anni.

La modifica è giustificata dal fatto che l’Assegno Unico spetta anche per i figli maggiorenni a carico (fino al compimento dei 21 anni di età) in una delle seguenti condizioni:

Frequentano un corso di formazione scolastica o professionale, ovvero un corso di laurea;

Sono impegnati in un tirocinio ovvero un’attività lavorativa, da cui deriva un reddito complessivo inferiore a 8 mila euro annui;

Sono registrati come disoccupati ed in cerca di un lavoro presso i servizi pubblici per l’impiego;

Svolgono il servizio civile universale.

Di conseguenza, dal 1° marzo 2022, come dettagliato anche dalla Circolare Agenzia delle Entrate del 18 febbraio 2022 numero 4:

Cessano di avere efficacia le detrazioni per figli a carico minori di 21 anni, incluse le maggiorazioni per figli minori di tre anni e per figli con disabilità;

E’ abrogata la detrazione per famiglie numerose (in presenza di almeno quattro figli) pari a 1.200,00 euro complessivi.

Detrazioni per familiari a carico

Sotto quest’ultimo aspetto è bene precisare che:

Con riferimento alle detrazioni per carichi di famiglia, fino alla fine di febbraio del primo anno di applicazione (2022) restano in vigore le misure in essere alla data del 28 febbraio prossimo (detrazioni per figli minori di 21 anni e detrazione per famiglie numerose);

Per quanto concerne l’ulteriore detrazione per famiglie con quattro figli a carico, l’importo è riconosciuto per i soli due mesi di gennaio e febbraio 2022, pari a 200 euro complessivi equivalenti a (1.200,00 / 12) * 2 e spetta altresì anche se l’esistenza del quarto figlio si realizza in altri mesi del 2022 oltre a gennaio e febbraio (ad esempio, i 200 euro spettano anche se il quarto figlio nasce a settembre 2022).

La pensione ai superstiti è una prestazione di natura economica e previdenziale erogata in favore dei superstiti del pensionato/assicurato deceduto.

La pensione ai superstiti viene definita:

– “indiretta” se il decesso dell’assicurato avviene prima del pensionamento;

– “di reversibilità” se il decesso dell’assicurato avviene dopo il pensionamento.La pensione ai superstiti viene concessa se il dante causa era già pensionato o se, al momento del decesso, aveva 15 anni di contribuzione oppure 5 anni di contribuzione di cui 3 nell’ultimo quinquennio.

Beneficiari I superstiti aventi diritto alla pensione sono il coniuge superstite, anche se separato legalmente; il coniuge divorziato; i figli/e minorenni, maggiorenni studenti, inabili e gli equiparati; figli/e postumi nati entro il 300mo giorno dalla data del decesso del padre. In mancanza di tali figure, i genitori e, in mancanza anche di questi ultimi, i fratelli e le sorelle.

Hanno diritto alla pensione di reversibilità anche persone dello stesso sesso che formalizzano la loro Unione Civile poiché sono considerati “coniugi” a tutti gli effetti (L. n. 76 del 20/05/2016).

Coniuge La pensione ai superstiti spetta al coniuge (vedova o vedovo), anche se separato. Tuttavia, al coniuge separato con “addebito” – cioè per colpa – spetta il trattamento pensionistico solo se titolare dell’assegno alimentare stabilito dal Tribunale.La pensione spetta anche al coniuge divorziato se: – titolare di assegno divorziale; – non ha contratto nuove nozze; – la data di inizio del rapporto assicurativo del defunto è anteriore alla data di sentenza di divorzio.

In presenza di più coniugi aventi diritto (es. coniuge attuale + coniuge divorziato) sarà il Tribunale a stabilire le quote spettanti. In caso di nuove nozze, al coniuge viene revocata la pensione ai superstiti e gli viene erogata la “doppia annualità”, corrispondente a 26 volte l’importo della pensione percepita alla data del nuovo matrimonio. La doppia annualità spetta al coniuge che si risposa, anche se ci sono figli/e che percepiscono la pensione. In questo caso, i figli/e avranno diritto ad un aumento della loro quota.

Figli/e La pensione ai superstiti spetta ai figli/e (legittimi, legittimati, adottivi, affiliati, naturali, legalmente riconosciuti o giudizialmente dichiarati, nati da precedente matrimonio, figli/e postumi nati entro il 300mo giorno dalla data di decesso del padre) che, alla data del decesso del genitore siano:

– minori di 18 anni,

– studenti di scuola media superiore o professionale di età compresa tra i 18 e i 21 anni, a carico del genitore;

– studenti universitari per tutta la durata del corso legale di laurea e comunque non oltre i 26 anni, a carico del genitore;

– inabili di qualunque età, a carico del genitore.

I figli/e studenti non perdono la qualifica prevalente di studente se svolgono un lavoro precario e saltuario con un piccolo reddito o attività nell’ambito dei progetti per il volontariato civile. I figli/e inabili, che svolgono attività retribuita presso i laboratori protetti (cooperative sociali con funzione occupazionale/terapeutica), hanno diritto alla pensione ai superstiti.Sono considerati a carico:

– i figli/e ed equiparati maggiorenni studenti con un reddito non superiore all’importo del trattamento minimo maggiorato del 30% (€ 8.704,68 annui per il 2020);

– i figli/e maggiorenni inabili con un reddito non superiore a quello richiesto dalla legge per il diritto alla pensione di invalido civile totale (€ 16.982,49 annui per il 2020);

– i figli/e maggiorenni inabili titolari dell’indennità di accompagnamento con un reddito non superiore a quello richiesto dalla legge per il diritto alla pensione di invalido civile totale aumentato dell’importo dell’indennità di accompagnamento (€ 23.225,97 annui per il 2020).

Nipoti La pensione spetta anche ai nipoti minorenni, a carico degli ascendenti, poiché equiparati ai figli/e purché: – si trovino in una situazione di bisogno (non autosufficienza economica); – percepivano il mantenimento da parte del defunto.

Se esistono i genitori del minore, il nipote può essere considerato a carico del nonno o della nonna deceduti, a condizione che sia accertata l’impossibilità di entrambi i genitori di provvedere al mantenimento del figlio/a, in quanto non svolgono alcuna attività lavorativa e non beneficiano di altra fonte di reddito.

Genitori In mancanza del coniuge, dei figli/e e dei nipoti (o nel caso in cui essi non ne hanno diritto), possono usufruire della pensione ai superstiti i genitori che alla data del decesso del figlio/a: – abbiano almeno 65 anni; – non siano titolari di pensione, ad eccezione della pensione sociale/assegno sociale che saranno revocati, della pensione di guerra e di tutte le pensioni aventi natura assistenziale; – risultino a carico del defunto.

Sorelle e fratelli In mancanza del coniuge, dei figli/e, dei nipoti e dei genitori (o nel caso in cui essi non ne hanno diritto), possono usufruire della pensione ai superstiti anche le sorelle nubili e i fratelli celibi che alla data del decesso del lavoratore:

– siano inabili, anche se di età inferiore a 18 anni;

– non siano titolari di pensione;

– risultino a carico del defunto.

Il diritto viene meno se gli stessi ottengono un’altra pensione, venga meno l’inabilità, oppure contraggano matrimonio.

Misura della pensione La misura della pensione ai superstiti si determina applicando le seguenti aliquote alla pensione liquidata o che sarebbe spettata al dante causa: – 60% al coniuge; – 20% a ciascun figlio, se ha diritto a pensione anche il coniuge; – 70% un orfano/a; – 80% due orfani/e; – 100% tre o più orfani/e; – 15% a ciascun genitore; – 15% a ciascun fratello e/o sorella. I nipoti hanno le stesse aliquote stabilite per i figli/e. La misura complessiva della pensione ai superstiti non può comunque superare il 100%.

Cumulo La pensione ai superstiti viene ridotta se il titolare possiede altri redditi, con le seguenti modalità: TABELLA “F” LEGGE 335/95

ASSEGNO ORDINARIO D’INVALIDITA’

Requisiti

L’assegno ordinario di invalidità è una prestazione previdenziale, erogata dall’Inps a domanda, prevista per i lavoratori dipendenti privati e autonomi, nonché agli iscritti alla gestione separata, legata a due condizioni: il versamento di contributi per almeno cinque anni, dei quali tre nell’ultimo quinquennio precedente alla domanda, e il riconoscimento da parte dell’ufficio medico legale dell’Inps che “la capacità di lavoro dell’assicurato, in occupazioni confacenti alle sue attitudini, sia ridotta in modo permanente, a causa di infermità o difetto fisico o mentale, a meno di un terzo”.

Durata

L’assegno è riconosciuto per un periodo di tre anni e confermabile, con specifica domanda, per ulteriori altri due trienni. Prima della scadenza del triennio, è necessario fare la domanda di rinnovo e sottoporsi a visita medica perché l’Inps confermi la diagnosi medico legale e il conseguente diritto alla percezione della prestazione. Dopo tre riconoscimenti consecutivi (compreso quello iniziale), l’assegno è considerato permanente, fatti salvi i controlli che l’istituto di previdenza può comunque effettuare per accertarsi che le condizioni sanitarie non siano mutate. Al compimento dell’età pensionabile, in presenza di tutti i requisiti di legge, l’assegno ordinario di invalidità si trasforma in pensione di vecchiaia. Sono considerati utili ai fini della trasformazione e per il perfezionamento dei requisiti contributivi, i periodi di godimento dell’assegno di invalidità, nei quali non si è prestata attività lavorativa.

Misura e decorrenza

L’importo dell’assegno è calcolato sulla base dei contributi versati all’atto della domanda e, laddove la normativa lo consenta, è prevista l’integrazione al trattamento pensionistico minimo, a condizione che non si superino i limiti di reddito personali e coniugali sotto indicati:

Anno

Pensionato solo

Pensionato coniugato

2021

11.967,28 euro

17.950,92 euro

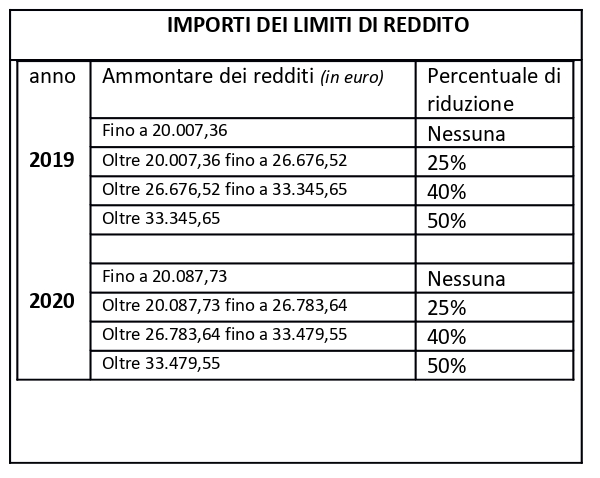

È possibile continuare a lavorare pur essendo titolari dell’assegno e la contribuzione versata può essere utile alla liquidazione di un supplemento. L’importo dell’assegno, in questo caso, è ridotto in relazione alla retribuzione percepita, come da tabella G allegata alla legge 335/95:

2021

Redditi

Percentuale di riduzione

Fino a € 26.810,16

Nessuna

Oltre € 26.810,16 fino a € 33.512,70

25 per cento

Oltre € 33.512,70

50 per cento

L’assegno decorre dal 1° giorno del mese successivo a quello di presentazione della domanda, se risultano soddisfatti tutti i requisiti, sia sanitari sia amministrativi previsti.

La domanda

Si può inviare, esclusivamente in via telematica, alla sede Inps territoriale tramite l’Inca-Cgil. Contestualmente deve essere inoltrato un certificato medico mod. SS3 attestante la menomazione della capacità di lavoro. L’Inca Cgil si avvale della collaborazione di medici legali che possono occuparsi della compilazione e dell’invio telematico di questo fondamentale certificato.

Assegno ordinario di invalidità e rendita Inail o IPSEMA

Dal 1° settembre 1995, l’assegno ordinario di invalidità e la rendita Inail sono incumulabili, se riferiti allo stesso evento o causa. In questo caso è liquidata interamente la prestazione dell’Inail e solo per la parte eccedente il trattamento previdenziale. Tale disposizione introdotta dalla riforma n. 335/1995 coinvolge anche le pensioni liquidate prima dell’entrata in vigore della legge ma, in tali fattispecie, continua l’erogazione della prestazione Inps cristallizzata con riassorbimento dei miglioramenti di legge.

In data 22 marzo 2024, Confcommercio, Filcams Cgil, Fisascat Cisl e Uiltucs Uil hanno sottoscritto l’accordo per il rinnovo del CCNL del Terziario, della Distribuzione e dei Servizi, il contratto di riferimento per le imprese del settore e per circa tre milioni di lavoratori.

L’accordo, con validità dal primo aprile 2023 al 31 marzo 2027, prevede un aumento a regime di 240 euro al quarto livello, comprensivi di quanto già riconosciuto con il Protocollo straordinario del dicembre 2022, e in aggiunta una “Una Tantum” a completamento del periodo di carenza contrattuale, di 350 euro, suddivisa in due tranche di uguale importo a luglio 2024 e luglio 2025.

Oltre agli aumenti salariali, nel rinnovato testo contrattuale sono stati affrontati temi di primaria importanza:

l’aggiornamento e la revisione del sistema di classificazione,

la nuova disciplina dei contratti a termine a seguito delle novità legislative intervenute,

una risposta al lavoro disagiato con l’innalzamento dell’indennità per le clausole elastiche per il part time,

il richiamo alla centralità della formazione per la competitività delle imprese e per l’occupabilità dei lavoratori,

l’attenzione ai temi della parità di genere e del contrasto alla violenza sulle donne,

Lavoratori sportivi: opzione per FPLS fino al 30 giugno 2024

Proroga del diritto di opzione per il mantenimento del regime previdenziale per lavoratori sportivi già in godimento presso il Fondo Pensioni Lavoratori dello Spettacolo (FPLS).

Gli istruttori sportivi presso impianti e circoli sportivi di qualsiasi genere, i direttoritecnici e gli istruttori presso società sportive già iscritti al Fondo Pensioni per i Lavoratori dello Spettacolo (FPLS) sono tutelati a decorrere dal 1° luglio 2023 da una nuova disciplina previdenziale e assistenziale.

Questi lavoratori devono essere assicurati al Fondo Pensione dei Lavoratori Sportivi nell’ipotesi di rapporto di lavoro subordinato (o di un rapporto di lavoro di qualsiasi natura nell’ambito del settore professionistico).

Nei casi di rapporto di lavoro autonomo o parasubordinato – al di fuori dei settori professionistici – gli stessi devono essere iscritti alla Gestione Separata dell’INPS. Tale regime si applica anche nei casi di rapporti di lavoro instaurati con soggetti datoriali di natura “commerciale” (ad esempio, palestre, sale fitness, ecc.).

Con il messaggio 20 marzo 2024, n. 1190 l’Istituto comunica che questi lavoratori, assicurati presso il FPLS fino alla data del 30 giugno 2023, hanno facoltà di optare, fino al 30 giugno 2024, per il mantenimento del regime previdenziale già in godimento presso il Fondo.

La facoltà di opzione è esercitabile dai soggetti interessati attraverso la seguente procedura telematica: accedere tramite SPID (almeno di Livello 2, CNS o CIE 3.0) al portale, selezionare la scheda “Punto d’accesso alle prestazioni non pensionistiche” > “Utilizza lo strumento” > “Esercizio dell’opzione per il mantenimento della gestione pensionistica al Fondo lavoratori dello spettacolo”.

Inoltre, il messaggio fornisce le istruzioni operative per le relative operazioni di esposizione e regolarizzazione attraverso i flussi di denuncia UNIEMENS con decorrenza novembre 2023.

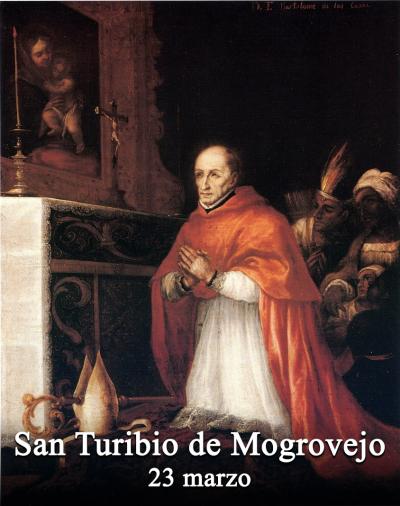

Benedetto XIV lo paragonò a san Carlo Borromeo e lo definì «instancabile messaggero d’amore». Eppure Turibio, nacque in Spagna nel 1538, e nel 1579 era ancora un laico. Filippo II, tuttavia, sapeva che nel nuovo mondo gli Indios erano spesso sfruttati fino a morte e volle un cambiamento. Inizialmente Turibio resistette ma poi accettò e venne nominato arcivescovo di Lima.

Coscienziosamente, prima di partire, studiò accuratamente i problemi da affrontare. La realtà che gli si presentò nel 1581 era drammatica: la popolazione autoctona era ridotta in condizioni di impoverimento materiale, culturale e umano, mentre i discendenti dei primi conquistatori erano gelosi dei loro privilegi.

Turibio, tuttavia, aveva il temperamento del grande riformatore. Anzitutto nutriva grande amore e rispetto per gli indios. Per questo studiò la loro lingua, il quéchua, e impose ai sacerdoti in cura d’anime di studiarla. Convocò, poi, un concilio generale per l’America Latina a Lima, due concili provinciali e dodici sinodi diocesani. Queste riunioni gli servivano per riformare l’amministrazione e i costumi, favorire e coordinare lo scambio di esperienze missionarie e pastorali. L’arcivescovo poi fu quasi sempre in visita nella sua vastissima diocesi.

Fondò il seminario di Lima, fece pubblicare un catechismo in lingua quéchua e raccomandò ai parroci di preoccuparsi perché le case degli indios avessero tavole per mangiare e letti per dormire. Turibio scrisse anche un “Libro de las visitas” che rivelava una mente pianificatrice di ampie vedute. Perfino le note più brevi testimoniano l’ardente amore del padre per i figli.

Sfinito dai viaggi e dagli altri impegni del governo pastorale Turibio morì nel 1606.

MARTIROLOGIO ROMANO. A Lima, nel Perù, san Turibio Vescovo, per la cui virtù si propagò in América la fede e la disciplina ecclesiastica.

Lascia un pensiero a San Turibio de Mogrovejo

Domande Frequenti

Quando si festeggia San Turibio de Mogrovejo?

Quando nacque San Turibio de Mogrovejo?

Dove nacque San Turibio de Mogrovejo?

Quando morì San Turibio de Mogrovejo?

Dove morì San Turibio de Mogrovejo?

Di quali comuni è patrono San Turibio de Mogrovejo?

– San Turibio Romo Gonzalez Sacerdote e martireNei primi decenni del Novecento i cattolici non ebbero vita facile in Messico. Nel 1917 venne approvata una costituzione fortemente anticlericale e anticristiana…

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

gennaio

febbraio

marzo

aprile

maggio

giugno

luglio

agosto

settembre

ottobre

novembre

dicembre

San Turibio de Mogrovejo VescovoBenedetto XIV lo paragonò a san Carlo Borromeo e lo definì «instancabile messaggero d’amore». Eppure Turibio, nacque in Spagna nel 1538, e nel 1579 era ancora un laico. Filippo II, tuttavia, sapeva che…

Domenica delle Palme Ingresso di Gesù a GerusalemmeNella Domenica delle Palme la liturgia ricorda l’entrata trionfale di Gesù in Gerusalemme a dorso di un asino mentre tutta la folla stendeva mantelli a terra ed agitava palme.

Sant’Alfonso Maria Fusco SacerdoteNacque il 23 marzo 1839 ad Angri, in provincia di Salerno da Aniello Fusco e Giuseppina Schiavone, primogenito di cinque figli. Gli fu dato il nome di Alfonso Maria de’ Liguori dai genitori per grazia…

– Santa Maria Annunciata «A che debbo che la madre del mio Signore venga a me?» (Lc 1,43). Sia benedetto, o Maria, l’attimo sublime in cui divenisti Madre del Figlio di Dio. Ave, o Maria, piena di grazia, il Signore è con te…

– Sant’ Ugo di Grenoble O ammirabile sant’Ugo di Grenoble, sei nato da genitori molto pii, e da subito sei apparso un fanciullo benedetto dal Cielo. Hai atteso con molto impegno ai tuoi studi, senza trascurare la pietà. Avevi…

In data 22 marzo 2024, Confcommercio, Filcams Cgil, Fisascat Cisl e Uiltucs Uil hanno sottoscritto l’accordo per il rinnovo del CCNL del Terziario, della Distribuzione e dei Servizi, il contratto di riferimento per le imprese del settore e per circa tre milioni di lavoratori.

In data 22 marzo 2024, Confcommercio, Filcams Cgil, Fisascat Cisl e Uiltucs Uil hanno sottoscritto l’accordo per il rinnovo del CCNL del Terziario, della Distribuzione e dei Servizi, il contratto di riferimento per le imprese del settore e per circa tre milioni di lavoratori.