Il calcolo della pensione

Che cos’è il calcolo “pro quota”

Il conteggio per determinare l’importo del rateo lordo di pensione viene effettuato sommando tre tipologie di “quote”, come indicato di seguito. La “Quota A” (riferimento normativo: artt.10 e 25 della Legge 12/1973) dipende dai seguenti parametri:

- miglior triennio consecutivo (o in mancanza gli ultimi 3 anni versati), scelto a partire dall’ultimo coperto da versamenti contributivi a ritroso per un 10 anni.

- anzianità contributiva maturata per tutti gli anni coperti da contributi, dall’inizio fino al 30/9/1998.

- decurtazione pensione annua per importi superiori a 2.582,28 €.

La “Quota B” (riferimento normativo: art.18 del Regolamento 1998) dipende dai seguenti parametri:

- quindicennio, dall’ultimo anno coperto da versamenti contributivi a ritroso per 15 anni.

- anzianità contributiva, su base trimestrale, per i contributi versati dall’1/10/1998 al 31/12/2003 (l’anzianità contributiva massima prevista è pari a 5,25 anni).

Il calcolo viene effettuato in base ai seguenti criteri:

- media provvigionale annua: è individuata la più elevata media delle provvigioni, per le quali siano stati versati contributi obbligatori o volontari, calcolate per ciascuno dei periodi di riferimento sotto indicati compresi nel quindicennio precedente l’ultimo versamento;

- anzianità contributiva: è individuata dagli anni e dai trimestri per i quali siano stati versati contributi obbligatori o volontari, fino a un massimo di 40 anni, comprensivi anche dell’anzianità contributiva presa a calcolo della Quota A.

La “Quota C” (riferimento normativo: artt. 14 e 15 del Regolamento 2004) dipende dai contributi versati dall’1/1/2004 ed è determinata:

- con il sistema contributivo,

- moltiplicando il montante contributivo individuale per il coefficiente di trasformazione relativo all’età dell’iscritto al momento del pensionamento.

Il montante contributivo individuale si ottiene, alla fine di ciascun anno, sommando ai contributi versati durante l’anno l’importo accantonato all’inizio dell’anno capitalizzato, fino alla fine di ciascun anno (in base al tasso previsto dall’articolo 1 comma 9 della Legge 335/95).

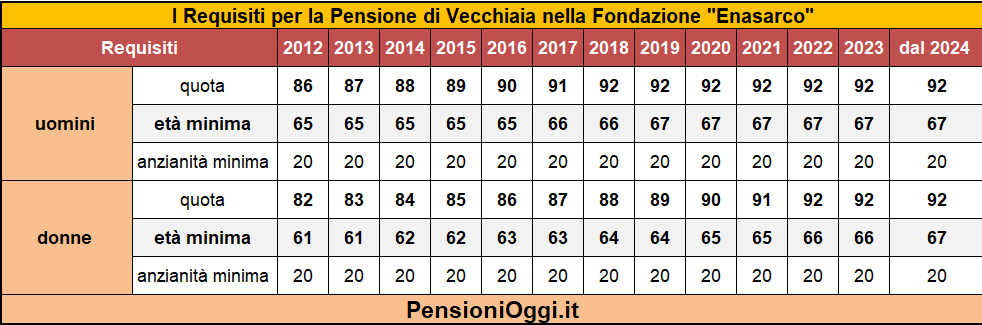

Nel 2021 la pensione per gli Agenti e rappresentati di Commercio a carico del Fondo Enasarco può essere conseguita con almeno 67 anni di età unitamente al possesso della quota 92 o, se donne, con un minimo di 65 anni ed il contestuale perfezionamento della quota 91

Enasarco

La previdenza gestita da Enasarco rappresenta un caso unico in Italia dal momento che essa è integrativa rispetto al trattamento pensionistico erogato dall’AGO (dove gli agenti versano presso la gestione artigiani e commercianti) ma al tempo stesso obbligatoria, a differenza della comune previdenza complementare. I rappresentati e gli agenti di commercio sono pertanto obbligati a versare i contributi verso due enti, l’Inps e l’Enasarco per l’appunto. Il riconoscimento di questo status particolare del Fondo risale alla legge 613/1966 ed è rimasto immutato dopo l’approvazione della Legge Fornero.

Chi è tenuto all’iscrizione ad Enasarco. L’articolo 5 della legge 12/73 obbliga all’iscrizione verso l’Enasarco gli agenti ed i rappresentanti di commercio di cui all’articolo 1742 e 1752 del codice civile che operano sul territorio nazionale per conto di preponenti italiane o di preponenti straniere che abbiano sede o una qualsiasi dipendenza in Italia. Vi rientrano anche gli agenti italiani che operano all’estero per conto di preponenti italiane. L’iscrizione è obbligatoria per gli agenti che svolgono l’attività sia in forma individuale che societaria, qualunque sia la forma giuridica assunta, ma che siano illimitatamente responsabili per le obbligazioni sociali. I soci che non svolgono attività di agenzia, anche se illimitatamente responsabili per le obbligazioni sociali, non sono tenuti all’iscrizione.

Le prestazioni

Dal 1° gennaio 2021 l’Enasarco eroga la pensione ordinaria di vecchiaia al perfezionamento di un’anzianità contributiva di almeno 20 anni e 67 anni di età per gli uomini (65 per le donne) unitamente al raggiungimento di una “quota” minima data dalla somma tra l’età anagrafica e l’anzianità contributiva. La quota per il 2021 è di 92 per gli uomini e 91 per le donne (si veda la tavola sottostante per i requisiti necessari). Entro il 2024 avverrà la piena equiparazione dei requisiti tra uomini e donne (si vede tavola sottostante). La pensione è compatibile con l’attività lavorativa.

La Fondazione non conosce l’istituto della pensione di anzianita’. Dal 2017 i lavoratori uomini possono chiedere l’anticipazione del trattamento di vecchiaia, di uno o due anni. Si tratta di una novità introdotta dal regolamento del 2013 in favore degli agenti che abbiano maturato almeno 65 anni di età, 20 anni di anzianità contributiva e la quota 90. L’importo della prestazione anticipata è ridotto del 5% per ogni anno di anticipazione rispetto all’età anagrafica altrimenti necessaria per maturare il diritto alla pensione di vecchiaia (tenuto conto di tutti i requisiti previsti dal Regolamento, incluso il requisito relativo alla quota 92 o 91 che sia). L’indicata facoltà è disponibile dal 2021 anche per le donne. Ad esempio nel 2021 può sfruttare questo scivolo chi si trova in un range compreso tra i 65 anni e 25 di contributi e i 70 anni e 20 di contributi.

Contributi Misti

Una delle principali difficoltà riguarda la possibilità per gli iscritti di cumulare i contributi versati all’Enasarco con quelli versati presso altre forme della previdenza obbligatoria. I contributi versati all’Enasarco infatti non possono formare oggetto di ricongiunzione con quelli versati dall’Agente nell’AGO e nelle forme esclusive, sostitutive od esonerative di tale assicurazione né possono formare oggetto di cumulo o totalizzazione nazionale in quanto per loro natura risultano temporalmente coincidenti con quelli versati nelle altre gestioni previdenziali.

La rigidità è accresciuta anche dal fatto che la Fondazione non conosce l’istituto della pensione supplementare: pertanto gli Agenti già titolari di una prestazione a carico dell’AGO o dei fondi ad essa sostitutivi od esclusivi non possono chiedere una prestazione supplementare a carico della Fondazione se non possiedono il requisito contributivo per la pensione autonoma (cioè almeno 20 anni di contributi).

La rendita Previdenziale

Per temperare queste limitazioni la Fondazione ha introdotto la rendita previdenziale, un istituto che consentirà agli iscritti con almeno 67 anni d’età e almeno cinque anni di anzianità contributiva di ottenere, a decorrere dal 2024, l’erogazione di una rendita reversibile calcolata col metodo contributivo, ridotta in misura del 2% per ciascuno degli anni mancanti al raggiungimento della quota 92.

Altre Prestazioni Previdenziali

Oltre al trattamento ordinario, legato cioè al requisito anagrafico, la Fondazione riconosce la pensione di invalidita‘ in presenza di una invalidità di almeno il 67%, la pensione di inabilita’ ove sia accertata l’assoluta e permanente incapacità a svolgere qualsiasi attività lavorativa, la prestazione ai superstiti (reversibilità e indiretta) ed il supplemento di pensione. Ques’ultimo spetta decorsi cinque anni dalla liquidazione della pensione principale fermo restando il raggiungimento di un’età di almeno 72 anni. I supplementi successivi al primo spettano decorsi cinque anni dal precedente.

Dal 1° Ottobre 1998 è stato eliminato l’istituto dei minimi di pensione di cui all’articolo 26 della legge n. 12/1973 salvo per coloro che già ne

Chiudi