|

Questa scheda contiene informazioni utili sull’assegno sociale.

Maggiori dettagli e approfondimenti sono disponibili in TuttoInps CHE COS’È È una prestazione di natura assistenziale riservata ai cittadini italiani che abbiano:

65 anni di età ;la residenza in Italia;un reddito pari a zero o di modesto importo. 65 anni di età ;la residenza in Italia;un reddito pari a zero o di modesto importo. I redditi devono essere inferiori ai limiti stabiliti ogni anno dalla legge e variano a seconda che il pensionato sia solo o coniugato. Se è coniugato si tiene conto anche del reddito del coniuge.

Per il 2008 tali limiti sono pari a € 5.142,67 annui se il pensionato è solo, € 10.285,34 annui se è coniugato. Sono equiparati ai cittadini italiani:

gli abitanti della Repubblica di San Marino;i rifugiati politici;i cittadini di uno Stato dell’Unione europea;i cittadini extracomunitari che hanno ottenuto la carta di soggiorno. L’IMPORTOL’IMPORTO

L’importo dell’assegno viene stabilito anno per anno ed è esente da imposta.

Per il 2008 è pari a € 395,59. L’assegno non è esportabile e pertanto si perde se l’interessato si trasferisce all’estero. L’assegno non è reversibile e quindi non può essere trasmesso ai familiari superstiti. Coloro che percepiscono l’assegno sociale possono, a determinate condizioni, avere diritto alle maggiorazioni sociali. (vedi scheda trattamento minimo e maggiorazioni sociali) LA DOMANDALA DOMANDA

La domanda deve essere compilata sul modulo disponibile presso gli uffici Inps o sul sito dell’Istituto www.inps.it nella sezione “moduli” e presentata direttamente agli uffici Inps oppure inviata per posta o trasmessa tramite i Patronati, che offrono assistenza gratuita.

Ogni domanda deve contenere tutta la documentazione e le informazioni ritenute indispensabili, contrassegnate da una cornice blu (art. 1, comma 783 legge 296/2006). |

Archivi giornalieri: 6 novembre 2008

Pensione supplemantare

Questa scheda contiene informazioni utili sulla pensione supplementare.

Maggiori dettagli e approfondimenti sono disponibili in TuttoInps CHE COS’È

E’ una pensione che va ad aggiungersi alla pensione principale.

Si può ottenere quando i contributi versati all’Inps non sono sufficienti per avere una pensione autonoma.

A CHI SPETTA

A coloro che hanno:

già una pensione liquidata da un altro Fondo assicurativo obbligatorio per i lavoratori dipendenti (Inpdap, Fondo elettrici, telefonici, ecc..)altri contributi versati nell’assicurazione generale obbligatoria Inps, non sufficienti per raggiungere il diritto alla pensione di vecchiaia o invalidità;compiuto l’età pensionabile INPS (65 anni se uomo e 60 se donna)cessato ogni rapporto di lavoro dipendente.Per esempio: La pensione supplementare spetta indipendentemente dal numero di contributi versati.

E’ calcolata come una normale pensione Inps, ma non può beneficiare di alcuna integrazione al minimo. Spetta anche ai familiari superstiti. La pensione supplementare spetta anche agli iscritti alla gestione separata, nel caso in cui non raggiungano i requisiti per il diritto ad una pensione autonoma o se l’ammontare della prestazione risulti inferiore all’importo dell’assegno sociale maggiorato del 20%.

Il trattamento è liquidato, dopo il compimento dei 60 anni di età per le donne e 65 per gli uomini, a coloro che, oltre a vantare una posizione assicurativa nella gestione separata, siano titolari di una pensione a carico:

dell’assicurazione generale obbligatoria dei lavoratori dipendenti, o delle forme esclusive e sostitutive di essa;delle gestioni previdenziali dei coltivatori diretti, mezzadri e coloni, degli artigiani e degli esercenti attività commerciali;delle gestioni previdenziali obbligatorie dei liberi professionisti.

LA DOMANDALA DOMANDA

La domanda deve essere compilata sul modulo disponibile presso gli uffici Inps o sul sito dell’Istituto www.inps.it nella sezione “moduli” e presentata direttamente agli uffici Inps oppure inviata per posta o trasmessa tramite i Patronati, che offrono assistenza gratuita.

Ogni domanda deve contenere tutta la documentazione e le informazioni ritenute indispensabili, contrassegnate da una cornice blu (art. 1, comma 783 legge 296/2006). |

Trattamento minimo

|

Questa scheda contiene informazioni utili sul trattamento minimo delle pensioni.

Maggiori dettagli e approfondimenti sono disponibili in TuttoInps CHE COS’ÈCHE COS’È

E’ l’integrazione che lo Stato, tramite l’Inps, corrisponde al pensionato quando la sua pensione, derivante dal calcolo dei contributi versati, è di importo molto basso, al di sotto di quello che viene considerato il “minimo vitale”.

In questo caso l’importo della pensione viene aumentato (“integrato”) fino a raggiungere una cifra stabilita di anno in anno dalla legge. L’IMPORTO

L’importo mensile, che per il 2008 è pari a € 443,12, varia di anno in anno e, a condizione che si posseggano determinati requisiti, può essere incrementato di una maggiorazione.

L’integrazione è riconosciuta a condizione che il pensionato e l’eventuale coniuge abbiano redditi non superiori ai limiti stabiliti dalla legge, che variano di anno in anno. LIMITI DI REDDITOLIMITI DI REDDITO

Il limite di reddito personale per il 2008 è pari a € 5.760,56. Se invece il reddito va da € 5.760,57 a € 11.521,12 si ha diritto all’integrazione ridotta; non spetta alcuna integrazione se si supera il limite di € 11.521,12.

Il limite di reddito cumulato con quello del coniuge, sempre per il 2008, è pari a € 17.281,68; se invece il reddito va da € 17.281,69 a € 23.042,24 si ha diritto all’integrazione ridotta; non spetta alcuna integrazione se si supera il limite di € 23.042,24. Per le persone coniugate, l’integrazione al minimo non può, comunque, essere assegnata se il reddito personale supera i limiti di legge, anche se il reddito cumulato è inferiore. Un incremento della maggiorazione sociale – in favore di persone disagiate – per garantire un importo di pensione fino a € 516,46 al mese per tredici mensilità, è stato introdotto dal 1° gennaio 2002.

La maggiorazione, elevata per l’anno 2008 a € 580.00 spetta: ai titolari di prestazioni assistenziali (invalidi civili, sordomuti e ciechi civili). Per ottenere questo incremento, i titolari di pensione devono avere un’età di almeno 70 anni che può essere ridotta, fino a 65 anni, nella misura di un anno di età ogni cinque anni di contribuzione. Si può ottenere la riduzione di un anno anche se si è in possesso di un periodo di contribuzione inferiore a 5 anni ma non inferiore a due anni e mezzo.

La maggiorazione viene concessa se il pensionato non supera certi limiti di reddito. Per l’anno 2008, chi non è coniugato deve avere i redditi personali inferiori a € 7.540 annui. Se il pensionato è coniugato, i redditi personali vanno cumulati con quelli del coniuge. L’importo complessivo per il 2008 deve essere comunque inferiore a € 12.682,67 annui. |

Pensione ai superstiti

La pensione ai superstiti

- I BENEFICIARI

- LE QUOTE DI PENSIONE SPETTANTI AI SUPERSTITI

- CUMULO PENSIONE AI SUPERSTITI CON ALTRI REDDITI

- PENSIONE AI SUPERSTITI E RENDITA Inail

- INDENNITA’ UNA TANTUM

- DOMANDA E DECORRENZA

- IL RICORSO

<!–[if !vml]–>  <!–[endif]–><!–[endif]–>E’ la pensione che, alla morte del lavoratore assicurato o pensionato, spetta ai componenti del suo nucleo familiare. Questa pensione può essere di reversibilità, se la persona deceduta era già pensionata (pensione di vecchiaia, anzianità o inabilità) oppure indiretta se aveva almeno 15 anni di contributi oppure era assicurato da almeno 5 anni di cui almeno 3 versati nel quinquennio precedente la data di morte.

<!–[endif]–><!–[endif]–>E’ la pensione che, alla morte del lavoratore assicurato o pensionato, spetta ai componenti del suo nucleo familiare. Questa pensione può essere di reversibilità, se la persona deceduta era già pensionata (pensione di vecchiaia, anzianità o inabilità) oppure indiretta se aveva almeno 15 anni di contributi oppure era assicurato da almeno 5 anni di cui almeno 3 versati nel quinquennio precedente la data di morte.

I BENEFICIARI

Il coniuge

- il coniuge, anche se separato;

- il coniuge separato “per colpa”, solo se il Tribunale ha stabilito che ha diritto agli alimenti;

- il coniuge divorziato, purché il lavoratore deceduto sia stato iscritto all’Inps prima della sentenza di scioglimento o della cessazione degli effetti civili del matrimonio. Deve essere titolare di assegno di divorzio e non deve essere risposato;

- il coniuge divorziato ha diritto alla pensione anche se il lavoratore deceduto si è risposato dopo il divorzio e il secondo coniuge è ancora in vita. In tal caso, l’Inps paga la pensione soltanto dopo che il Tribunale ha emesso una sentenza con la quale stabilisce le quote di pensione spettanti al primo e al secondo coniuge (legge n.74 del 1987).

Con la sentenza 419/99, la Corte Costituzionale ha stabilito che il criterio della durata temporale dei due matrimoni non è l’unico criterio che il tribunale deve seguire per calcolare la quota proporzionale di pensione spettante al coniuge superstite e all’ex-coniuge. Il giudice deve valutare anche altri elementi quali la posizione economica del coniuge divorziato e quella del coniuge superstite. Inoltre, con una recente sentenza, la Corte di Cassazione ha stabilito che, per valutare la quota di pensione spettante a ciascuno, occorre tenere conto anche di eventuale periodi di convivenza prima del matrimonio.

In particolare

In caso di nuove nozze, al coniuge superstite viene revocata la pensione di reversibilità, ma ha diritto alla liquidazione di una doppia annualità, che corrisponde a 26 volte l’importo della pensione percepita alla data del nuovo matrimonio. La doppia annualità spetta al coniuge che si risposa, anche se vi sono figli superstiti che percepiscono la pensione. Per ottenere la doppia annualità, il vedovo o la vedova che contraggono un nuovo matrimonio devono presentare all’Inps una domanda, con l’indicazione dei propri dati anagrafici, il numero di certificato della pensione e la data del matrimonio. Ad essa deve essere allegato il certificato di matrimonio. All’atto della presentazione della domanda, il richiedente deve restituire il libretto e il certificato di pensione (modello Obis/M). Se esistono figli minori che percepivano la pensione di reversibilità insieme al coniuge superstite, essi hanno diritto ad un aumento della loro quota. Per ottenere l’aumento è necessario presentare all’Inps la documentazione attestante l’avvenuto matrimonio del genitore superstite.

I figli (legittimi, legittimati, adottivi, affiliati, naturali, legalmente riconosciuti o giudizialmente dichiarati, nati da precedente matrimonio dell’altro coniuge) che alla data della morte del genitore, siano:

- minori di 18 anni;

- studenti di scuola media superiore di età compresa tra i 18 e i 21 anni, che siano a carico del genitore e che non svolgano alcuna attività lavorativa;

- studenti universitari per tutta la durata del corso legale di laurea e comunque non oltre i 26 anni, che siano a carico del genitore e che non svolgano alcuna attività lavorativa;

- inabili di qualunque età, a carico del genitore.

I nipoti minori, purché a carico del nonno o della nonna deceduti, sono equiparati ai figli legittimi e legittimati, e quindi inclusi tra i destinatari diretti della pensione ai superstiti. Nel caso del nipote di età inferiore ai 18 anni, occorre che questo sia stato mantenuto dall’assicurato o dal pensionato deceduto e che si trovi in una situazione di bisogno per la quale non sia autosufficiente economicamente.

Nel caso in cui il giovane non sia orfano, la presenza di uno o di entrambi i genitori non è di ostacolo al riconoscimento della pensione solo nel caso in cui venga dimostrato che nessuno dei genitori è in condizione di provvedere al mantenimento del figlio, sia perché essi non svolgono alcuna attività lavorativa sia perché non hanno fonti di reddito (sentenza della Corte Costituzionale n.180 del 1999).

I genitori

In mancanza del coniuge, dei figli e dei nipoti, possono usufruire della pensione ai superstiti anche i genitori che alla data della morte del lavoratore o del pensionato abbiano almeno 65 anni, non siano titolari di pensione e che risultino a carico dell’assicurato o pensionato deceduto con un reddito non superiore all’importo del trattamento minimo maggiorato del 30%. Si ricorda che, per il 2008 tale importo è di € 576,06 mensili.

I fratelli e le sorelle

In mancanza del coniuge, dei figli, dei nipoti e dei genitori, possono usufruire della pensione ai superstiti anche i fratelli celibi e le sorelle nubili che alla data della morte del lavoratore o del pensionato siano inabili al lavoro, anche se minori, non siano titolari di pensione e che risultino a carico dell’assicurato o pensionato deceduto con un reddito non superiore al l’importo del trattamento minimo maggiorato del 30%. Si ricorda che, per il 2008, tale importo è di € 576,06 mensili.

Quando si è a carico

Perché i figli, i nipoti e gli equiparati maggiorenni studenti o inabili superstiti, siano considerati a carico del genitore o del nonno deceduto, devono trovarsi in uno stato di bisogno, non siano autosufficienti economicamente e al loro mantenimento provvedessero l’assicurato o il pensionato deceduto.

Sono considerati a carico:

- i figli ed equiparati maggiorenni studenti che hanno un reddito che non supera l’importo del trattamento minimo maggiorato del 30%. Si ricorda che, per il 2008, tale importo è di 576,06 euro mensili;

- i figli maggiorenni inabili che hanno un reddito non superiore a quello richiesto dalla legge per il diritto alla pensione di invalido civile totale. Si ricorda che, per il 2008, tale importo è pari a € 1.205,55 mensili.

- i figli maggiorenni inabili, titolari dell’indennità di accompagnamento, che hanno un reddito non superiore a quello richiesto dalla legge per il diritto alla pensione di invalido civile totale aumentato dell’importo dell’indennità di accompagnamento. Si ricorda che, per il 2008, tale importo è di 1.670,64 euro mensili.

LE QUOTE DI PENSIONE SPETTANTI AI SUPERSTITI

Quote di pensione spettanti ai superstiti dell’assicurato o del pensionato deceduto:

|

Quote di pensione |

|

|

Percentuale |

Beneficiari |

|

60% |

al coniuge |

|

80% |

al coniuge con un figlio |

|

100% |

al coniuge con due figli |

Nel caso in cui abbiano diritto alla pensione soltanto i figli o i nipoti, o i fratelli o le sorelle, o i genitori, le quote di pensione sono le seguenti:

<!–[if !supportLineBreakNewLine]–>

<!–[endif]–>

|

Quote di pensione |

|

|

Percentuale |

Beneficiari |

|

70% |

un figlio |

|

80% |

due figli |

|

100% |

tre o più figli |

|

15% |

un genitore |

|

30% |

due genitori |

|

15% |

un fratello o una sorella |

|

30% |

due fratelli o sorelle |

|

45% |

tre fratelli o sorelle |

|

60% |

quattro fratelli o sorelle |

|

75% |

cinque fratelli o sorelle |

|

90% |

sei fratelli o sorelle |

|

70% |

un figlio |

I nipoti hanno le stesse aliquote di reversibilità stabilite per i figli.

La somma delle quote non può, comunque, superare il 100% della pensione che sarebbe spettata all’assicurato.

Le quote spettanti ai superstiti del titolare di pensione integrata al minimo vengono calcolate sull’importo effettivamente pagato al defunto. Le quote dovute ai superstiti dell’assicurato vengono calcolate sulla pensione che sarebbe spettata al lavoratore al momento del decesso, comprensiva dell’eventuale integrazione al trattamento minimo.

(sentenza della Corte Costituzionale n. 495 del 1993). Torna su

CUMULO PENSIONE AI SUPERSTITI CON ALTRI REDDITI

Se il superstite che percepisce la pensione possiede altri redditi, la pensione viene ridotta del:

|

Riduzione pensione |

|

|

Percentuale di riduzione |

Condizione di reddito |

|

25% |

se il pensionato oltre alla pensione ha un reddito annuo superiore a tre volte il trattamento minimo, che per il 2008 è pari a € 17.281,68 |

|

40% |

se il pensionato oltre alla pensione ha un reddito annuo superiore a quattro volte il trattamento minimo che per il 2008 è pari a € 23.042,24 |

|

50% |

se il pensionato oltre alla pensione ha un reddito annuo superiore a cinque volte il trattamento minimo che per il 2008 è pari a € 28.802,80 |

In particolare

Questa regola non vale se la pensione spetta ai figli minori, studenti o inabili.

Non costituiscono reddito:

- i trattamenti di fine rapporto e loro eventuali anticipazioni;

- la casa di proprietà del superstite se vi abita;

- le competenze arretrate soggette a tassazione separata;

- la pensione stessa di reversibilità e qualunque altra pensione di reversibilità di cui l’interessato sia titolare.

PENSIONE AI SUPERSTITI E RENDITA Inail

Le pensioni ai superstiti con decorrenza dal 1° luglio 2000, sono cumulabili con la rendita vitalizia liquidata dall’Inail in caso di morte per infortunio sul lavoro o malattia professionale. Le pensioni con decorrenza anteriore al 1° luglio 2000 che, per effetto della legge 335 del 1995, sono state sospese o ridotte, non possono essere cumulate con le rendite Inail fino al 30 giugno 2000; dal 1° luglio 2000 sono cumulabili con la rendita vitalizia. Torna su

INDENNITA’ UNA TANTUM

Nel caso in cui gli eredi non abbiano diritto alla pensione, per mancanza di requisiti, possono ottenere un’indennità “una tantum”.

Nel sistema contributivo l’indennitàè pari all’importo mensile dell’assegno sociale, per il 2008 è di 395,59 euro, moltiplicato per gli anni di contribuzione in possesso dell’assicurato deceduto

.

Spetta alle seguenti condizioni:

- mancanza dei requisiti per la pensione indiretta (cinque anni di contribuzione, di cui almeno tre versati nel quinquennio precedente la data del decesso);

- mancanza del diritto alla rendita Inail in conseguenza della morte del lavoratore;

- presenza dei requisiti reddituali previsti per l’assegno sociale.

Si ricorda che nel sistema retributivo l’indennitàè liquidata in proporzione all’entità dei contributi versati, purché nel quinquennio precedente la data della morte, risulti versato almeno un anno di contributi. L’importo di questa indennità non può essere inferiore a € 22,31 né superiore a € 66,93. Torna su

DOMANDA E DECORRENZA

La domanda di pensione ai superstiti va compilata su un modulo disponibile presso gli uffici dell’Inps, sul sito www.Inps.it o presso gli Enti di Patronato riconosciuti dalla legge. Al modulo di domanda vanno allegati un atto notorio (dal quale risulti che tra i coniugi non è mai stata pronunciata sentenza di separazione con addebito e che il coniuge superstite non abbia contratto nuovo matrimonio), i certificati anagrafici indicati nel modulo o le dichiarazioni sostitutive che possono essere rilasciate anche presso gli uffici dell’Inps e, qualora il defunto fosse già pensionato, il suo libretto di pensione. Il modulo di domanda deve essere compilato e presentato, insieme agli altri documenti, presso qualunque ufficio Inps o presso un Ente di Patronato riconosciuto dalla legge.

La pensione decorre dal mese successivo alla morte dell’assicurato o del pensionato, indipendentemente dalla data di presentazione della domanda. Torna su

IL RICORSO

Nel caso in cui la domanda di pensione ai superstiti venga respinta, l’interessato può presentare ricorso, in carta libera, al Comitato provinciale dell’Inps, entro 90 giorni dalla data di ricezione della lettera con la quale si comunica il rifiuto. Il ricorso, indirizzato al Comitato Provinciale, può essere:

- presentato agli sportelli della Sede dell’Inps che ha respinto la domanda;

- inviato alla Sede dell’Inps per posta con raccomandata con ricevuta di ritorno;

- presentato ad uno degli Enti di Patronato riconosciuti dalla legge.

Al ricorso vanno allegati tutti i documenti ritenuti utili per l’esame del ricorso stess

LA PENSIONE AI SUPERSTITI

1. I beneficiari

2. Le quote di pensione spettanti ai superstiti

3. Cumulo pensione ai superstiti con altri redditi

4. Pensione ai superstiti e rendita iNAIL

5. Indennita’ una tantum

6. Domanda e decorrenza

7. Il ricorso

E’ la pensione che, alla morte del lavoratore assicurato o pensionato, spetta ai componenti del suo nucleo familiare. Questa ensione può essere di reversibilità, se la persona deceduta era già pensionata (pensione di vecchiaia, anzianità o inabilità) oppure indiretta se aveva almeno 15 anni di contributi oppure era assicurato da almeno 5 anni di cui almeno 3 versati nel quinquennio precedente la data di morte.

1. I BENEFICIARI

IL CONIUGE

· il coniuge, anche se separato;

· il coniuge separato “per colpa”, solo se il Tribunale ha stabilito che ha diritto agli alimenti;

· il coniuge divorziato, purché il lavoratore deceduto sia stato iscritto all’Inps prima della sentenza di scioglimento o della cessazione degli effetti civili del matrimonio. Deve essere titolare di assegno di divorzio e non deve essere risposato;

· il coniuge divorziato ha diritto alla pensione anche se il lavoratore deceduto si è risposato dopo il divorzio e il secondo coniuge è ancora in vita. In tal caso, l’Inps paga la pensione soltanto dopo che il Tribunale ha emesso una sentenza con la quale stabilisce le quote di pensione spettanti al primo e al secondo coniuge (legge n.74 del 1987).

Con la sentenza 419/99, la Corte Costituzionale ha stabilito che il criterio della durata temporale dei due matrimoni non è l’unico criterio che il tribunale deve seguire per calcolare la quota proporzionale di pensione spettante al coniuge superstite e all’ex-coniuge. Il giudice deve valutare anche altri elementi quali la posizione economica del coniuge divorziato e quella del coniuge superstite. Inoltre, con una recente sentenza, la Corte di Cassazione ha stabilito che, per valutare la quota di pensione spettante a ciascuno, occorre tenere conto anche di eventuale periodi di convivenza prima del matrimonio.

In caso di nuove nozze, al coniuge superstite viene revocata la pensione di reversibilità, ma ha diritto alla liquidazione di una doppia annualità, che corrisponde a 26 volte l’importo della pensione percepita alla data del nuovo matrimonio. La doppia annualità spetta al coniuge che si risposa, anche se vi sono figli superstiti che percepiscono la pensione.

Se esistono figli minori che percepivano la pensione di reversibilità insieme al coniuge superstite, essi hanno diritto ad un aumento della loro quota. Per ottenere l’aumento è necessario presentare all’Inps la documentazione attestante l’avvenuto matrimonio del genitore superstite.

I FIGLI (legittimi, legittimati, adottivi, affiliati, naturali, legalmente riconosciuti o giudizialmente dichiarati, nati da precedente matrimonio dell’altro coniuge) che alla data della morte del genitore, siano:

· minori di 18 anni;

· studenti di scuola media superiore di età compresa tra i 18 e i 21 anni, che siano a carico del genitore e che non svolgano alcuna attività lavorativa;

· studenti universitari per tutta la durata del corso legale di laurea e comunque non oltre i 26 anni, che siano a carico del genitore e che non svolgano alcuna attività lavorativa;

· inabili di qualunque età, a carico del genitore

· i figli postumi, purchè nati entro il 300° giorno dalla data del decesso del dante causa..

I NIPOTI MINORI, purché a carico del nonno o della nonna deceduti, sono equiparati ai figli legittimi e legittimati, e quindi inclusi tra i destinatari diretti della pensione ai superstiti. Nel caso del nipote di età inferiore ai 18 anni, occorre che questo sia stato mantenuto dall’assicurato o dal pensionato deceduto e che si trovi in una situazione di bisogno per la quale non sia autosufficiente economicamente.

Nel caso in cui il giovane non sia orfano, la presenza di uno o di entrambi i genitori non è di ostacolo al riconoscimento della pensione solo nel caso in cui venga dimostrato che nessuno dei genitori è in condizione di provvedere al mantenimento del figlio, sia perché essi non svolgono alcuna attività lavorativa sia perché non hanno fonti di reddito (sentenza della Corte Costituzionale n.180 del 1999).

I GENITORI

In mancanza del coniuge, dei figli e dei nipoti, possono usufruire della pensione ai superstiti anche i genitori che alla data della morte del lavoratore o del pensionato abbiano almeno 65 anni, non siano titolari di pensione e che risultino a carico dell’assicurato o pensionato deceduto con un reddito non superiore all’importo del trattamento minimo maggiorato del 30%. Si ricorda che, per il 2008, il reddito da non superare è di € 576,02 mensili.

I FRATELLI E LE SORELLE

In mancanza del coniuge, dei figli, dei nipoti e dei genitori, possono usufruire della pensione ai superstiti anche i fratelli celibi e le sorelle nubili che alla data della morte del lavoratore o del pensionato siano inabili al lavoro, anche se minori, non siano titolari di pensione e che risultino a carico dell’assicurato o pensionato deceduto con un reddito non superiore al l’importo del trattamento minimo maggiorato del 30%. Si ricorda che, per il 2008, tale importo è di € 576,02 mensili.

Quando si è a carico?

Perché i figli, i nipoti e gli equiparati maggiorenni studenti o inabili superstiti, siano considerati a carico del genitore o del nonno deceduto, devono trovarsi in uno stato di bisogno, non siano autosufficienti economicamente e al loro mantenimento provvedessero l’assicurato o il pensionato deceduto.

Sono considerati a carico:

· i figli ed equiparati maggiorenni studenti che hanno un reddito che non supera l’importo del trattamento minimo maggiorato del 30%. Si ricorda che, per il 2008, tale importo è di € 576,02 mensili;

· i figli maggiorenni inabili che hanno un reddito non superiore a quello richiesto dalla legge per il diritto alla pensione di invalido civile totale. Si ricorda che, per il 2008, tale importo è pari a € 14.466,67 annui;

· i figli maggiorenni inabili, titolari dell’indennità di accompagnamento, che hanno un reddito non superiore a quello richiesto dalla legge per il diritto alla pensione di invalido civile totale aumentato dell’importo dell’indennità di accompagnamento. Si ricorda che, per il 2008, tale importo è di 20.047,75 euro annui.

2. LE QUOTE DI PENSIONE SPETTANTI AI SUPERSTITI

Quote di pensione spettanti ai superstiti dell’assicurato o del pensionato deceduto:

|

Quote di pensione |

|

|

Percentuale |

Beneficiari |

|

60 % |

al coniuge |

|

80 % |

al coniuge con un figlio |

|

100 % |

al coniuge con due figli |

Nel caso in cui abbiano diritto alla pensione soltanto i figli o i nipoti, o i fratelli o le sorelle, o i genitori, le quote di pensione sono le seguenti:

|

Quote di pensione |

|

|

Percentuale |

Beneficiari |

|

70 % |

un figlio |

|

80 % |

due figli |

|

100 % |

tre o più figli |

|

15 % |

un genitore |

|

30 % |

due genitori |

|

15 % |

un fratello o una sorella |

|

30 % |

due fratelli o sorelle |

|

45 % |

tre fratelli o sorelle |

|

60 % |

quattro fratelli o sorelle |

|

75 % |

cinque fratelli o sorelle |

|

90 % |

sei fratelli o sorelle |

|

70 % |

un figlio |

I nipoti hanno le stesse aliquote di reversibilità stabilite per i figli.

La somma delle quote non può, comunque, superare il 100% della pensione che sarebbe spettata all’assicurato.

Le quote spettanti ai superstiti del titolare di pensione integrata al minimo vengono calcolate sull’importo effettivamente pagato al defunto. Le quote dovute ai superstiti dell’assicurato vengono calcolate sulla pensione che sarebbe spettata al lavoratore al momento del decesso, comprensiva dell’eventuale integrazione al trattamento minimo. (sentenza della Corte Costituzionale n. 495 del 1993).

3. CUMULO PENSIONE AI SUPERSTITI CON ALTRI REDDITI

La quota di pensione derivante dall’applicazione delle predette percentuali sull’importo che sarebbe spettato al de cuius verrà erogata per intero se il superstite non possiede redditi, in caso contrario sarà ulteriormente ridotta come di seguito illustrato:

|

Riduzione pensione |

|

|

Percentuale di riduzione |

Condizione di reddito |

|

25 % |

se il pensionato oltre alla pensione ha un reddito annuo superiore a tre volte il trattamento minimo, che per il 2008 è pari a € 17281,68annui (5760,56 trattamento minimo per il 2008 x 3); |

|

40 % |

se il pensionato oltre alla pensione ha un reddito annuo superiore a quattro volte il trattamento minimo che per il 2008 è pari a € 23042,24; |

|

50 % |

se il pensionato oltre alla pensione ha un reddito annuo superiore a cinque volte il trattamento minimo che per il 2008 è pari a € 28802,80. |

In particolare

Questa regola non vale se la pensione spetta ai figli minori, studenti o inabili.

Non costituiscono reddito:

· i trattamenti di fine rapporto e loro eventuali anticipazioni;

· la casa di proprietà del superstite se vi abita;

· le competenze arretrate soggette a tassazione separata;

· la pensione stessa di reversibilità e qualunque altra pensione di reversibilità di cui l’interessato sia titolare.

Accredito della maternità al di fuori del rapporto di lavoro richiesta dai superstiti

Il decreto legislativo n. 151 del 2001, all’art. 25, dispone l’accredito della contribuzione figurativa, corrispondente al periodo di astensione obbligatoria, per le maternità intervenute al di fuori del rapporto di lavoro, per quelle lavoratrici che all’atto della domanda possano far valere almeno cinque anni di contribuzione nel fondo pensioni lavoratori dipendenti. Il medesimo articolo dispone, altresì, la possibilità di riscatto per i periodi corrispondenti alla astensione facoltativa.

L’INPS, con circolare n. 61 del 2003 precisa che, sia l’accredito del periodo di astensione obbligatoria che il riscatto dell’astensione facoltativa, possono essere richiesti anche dai superstiti, con conseguente ricostituzione del trattamento pensionistico, a condizione che il dante causa potesse far valere i requisiti di legge.

Ratei di tredicesima mensilità del defunto

I ratei della tredicesima mensilità maturati dall’assicurato alla data del decesso sono entrati nel patrimonio del de cuius, quindi spettano giuridicamente agli eredi i quali debbono presentare apposita domanda all’Istituto previdenziale ai fini della liquidazione.

4. PENSIONE AI SUPERSTITI E RENDITA INAIL

Le pensioni ai superstiti con decorrenza dal 1° luglio 2000, sono cumulabili con la rendita vitalizia liquidata dall’Inail in caso di morte per infortunio sul lavoro o malattia professionale. Le pensioni con decorrenza anteriore al 1° luglio 2000 che, per effetto della legge 335 del 1995, sono state sospese o ridotte, non possono essere cumulate con le rendite Inail fino al 30 giugno 2000; dal 1° luglio 2000 sono cumulabili con la rendita vitalizia.

5. INDENNITA’ UNA TANTUM

Nel 1995 è stato introdotto un nuovo sistema di calcolo delle pensioni, definito “contributivo”. Ne sono destinatari coloro che prima del 31/12/1995 non hanno versato alcun contributo.

I superstiti di assicurato deceduto senza aver maturato il minimo contributivo che dia origine alla pensione indiretta hanno diritto all’indennità una tantum.

Nel sistema contributivo l’indennità è pari all’importo mensile dell’assegno sociale, che per il 2008 è di 395,59 mensili, moltiplicato per gli anni di contribuzione in possesso dell’assicurato deceduto.

Spetta alle seguenti condizioni:

· mancanza dei requisiti per la pensione indiretta (cinque anni di contribuzione, di cui almeno tre versati nel quinquennio precedente la data del decesso);

· mancanza del diritto alla rendita Inail in conseguenza della morte del lavoratore;

· presenza dei requisiti reddituali previsti per l’assegno sociale, che per il 2008 non devono superare la soglia di euro 5142,67 di reddito personale oppure di euro 10285,34 se il soggetto è coniugato.

Si ricorda che nel sistema retributivo l’indennità è liquidata in proporzione all’entità dei contributi versati, purché nel quinquennio precedente la data della morte, risulti versato almeno un anno di contributi. L’importo di questa indennità non può essere inferiore a € 22,31 né superiore a € 66,93.

DOMANDA E DECORRENZA

La domanda di pensione ai superstiti va compilata su un modulo disponibile presso gli uffici dell’Inps o presso gli Enti di Patronato riconosciuti dalla legge.

6. IL RICORSO

Nel caso in cui la domanda di pensione ai superstiti venga respinta, l’interessato può presentare ricorso, in carta libera, al Comitato provinciale dell’Inps, entro 90 giorni dalla data di ricezione della lettera con la quale si comunica il rifiuto. Il ricorso, indirizzato al Comitato Provinciale, può essere:

· presentato agli sportelli della Sede dell’Inps che ha respinto la domanda;

· inviato alla Sede dell’Inps per posta con raccomandata con ricevuta di ritorno;

· presentato ad uno degli Enti di Patronato riconosciuti dalla legge.

Pensione di invalidità

Questa scheda contiene informazioni utili sull’assegno di invalidità.

Maggiori dettagli e approfondimenti sono disponibili nelle Guide, nelle Miniguide o in TuttoInps

Maggiori dettagli e approfondimenti sono disponibili nelle Guide, nelle Miniguide o in TuttoInps

CHE COS’È

E’ un assegno che spetta ai lavoratori dipendenti e autonomi affetti da un’infermità fisica o mentale.

I REQUISITI

I REQUISITI

Si può ottenere quando si verificano le seguenti condizioni:

l’infermità fisica o mentale, accertata dal medico legale dell’INPS, che provochi una riduzione permanente a meno di un terzo della capacità di lavoro, in occupazioni confacenti alle attitudini del lavoratore;un’anzianità contributiva di almeno cinque anni, di cui almeno tre versati nei cinque anni precedenti la domanda di pensione;l’assicurazione presso l’Inps da almeno cinque anni.L’assegno ordinario di invalidità non è una pensione definitiva: vale infatti fino ad un massimo di tre anni ed è rinnovabile su domanda del beneficiario, che viene quindi sottoposto ad una nuova visita medico-legale. Dopo tre conferme consecutive l’assegno diventa definitivo.

L’assegno ordinario di invalidità viene concesso anche se si continua a lavorare. In questo caso il titolare ogni anno viene sottoposto a visita medico-legale.

L’assegno ordinario di invalidità viene concesso anche se si continua a lavorare. In questo caso il titolare ogni anno viene sottoposto a visita medico-legale.

Al compimento dell’età pensionabile l’assegno viene trasformato in pensione di vecchiaia.

LA DOMANDA

LA DOMANDA

La domanda deve essere compilata sul modulo disponibile presso gli uffici Inps o sul sito dell’Istituto www.inps.it nella sezione “moduli” e presentata direttamente agli uffici Inps oppure inviata per posta o trasmessa tramite i Patronati, che offrono assistenza gratuita.

Ogni domanda deve contenere tutta la documentazione e le informazioni ritenute indispensabili, contrassegnate da una cornice blu (art. 1, comma 783 legge 296/2006).

Ogni domanda deve contenere tutta la documentazione e le informazioni ritenute indispensabili, contrassegnate da una cornice blu (art. 1, comma 783 legge 296/2006).

Invalidità civile: Dichiarazione di responsabilità

Entro il 31 marzo la presentazione delle autocertificazioni

Entro il 31 marzo 2009 gli invalidi civili totali, titolari di indennità di accompagnamento e gli invalidi civili parziali, titolari di assegno mensile di assistenza, devono presentare l’autodichiarazione relativa rispettivamente al non ricovero gratuito presso strutture pubbliche ospedaliere e al mancato svolgimento di attività lavorativa.

Il suddetto termine non ha natura perentoria. Quindi, la mancata presentazione delle autodichiarazioni non interrompe l’erogazione delle prestazioni, ma determina immediati accertamenti di verifica dei requisiti.

Le autodichiarazioni devono essere redatte sugli appositi modelli, ICRIC01 e ICLAV 2009, che anche per quest’anno sono stati spediti dall’Inps direttamente al domicilio dei pensionati unitamente al modello ObisM.

Vale la pena sottolineare che la dichiarazione di chi non sa o non può firmare è raccolta da un pubblico ufficiale1 previo accertamento dell’identità del dichiarante, quindi da un funzionario incaricato dall’Asl o dal Comune o dall’Inps.

Per i minorati psichici ed i disabili intellettivi, con handicap che impedisce loro di firmare responsabilmente, la legge ha previsto, in sostituzione delle predette autodichiarazioni, la presentazione di un certificato medico contenente espressamente l’indicazione diagnostica delle disabilità e/o minorazioni ed il carattere intellettivo o psichico delle stesse.

Nei casi di minori, di interdizione e di inabilitazione le autodichiarazioni devono essere a cura del rappresentante legale, del tutore o curatore del disabile e, solo nel caso in cui ciò non sia possibile, è necessaria la presentazione del certificato medico.

Comunque, la presentazione del certificato medico è prevista per una sola volta ed è valida per tutta la vita del soggetto. Pertanto l’Inps, laddove ha già acquisito tale certificato, non invierà i modelli.

25/03/2009

Pensione di vecchiaia

Questa scheda contiene informazioni utili sulla pensione di vecchiaia.

Maggiori dettagli e approfondimenti sono disponibili nelle Miniguide o in TuttoInps

Maggiori dettagli e approfondimenti sono disponibili nelle Miniguide o in TuttoInps

CHE COS’È

È una pensione che si ottiene quando si verificano tre condizioni essenziali:

età

contribuzione minima

cessazione del rapporto di lavoro

I primi due variano a seconda che il sistema di calcolo sia retributivo o contributivo. Il terzo requisito non è richiesto per i lavoratori autonomi, i quali possono chiedere la pensione e continuare la loro attività.

CON IL SISTEMA DI CALCOLO RETRIBUTIVO

È il sistema di calcolo legato alle retribuzioni degli ultimi anni di attività lavorativa (10 anni per i lavoratori dipendenti e 15 per i lavoratori autonomi). È ancora valido per chi al 31 dicembre 1995 aveva almeno 18 anni di contribuzione.

ETÀ

Si va in pensione a:

• 65 anni per gli uomini

• 60 per le donne

Gli invalidi all’80% e i lavoratori non vedenti possono andare in pensione di vecchiaia a 60 anni se uomini e 55 se donne.

• 65 anni per gli uomini

• 60 per le donne

Gli invalidi all’80% e i lavoratori non vedenti possono andare in pensione di vecchiaia a 60 anni se uomini e 55 se donne.

CONTRIBUTI

Sono richiesti almeno 20 anni di contribuzione comunque accreditata (da attività lavorativa, da riscatto, figurativa ecc.). Bastano 15 anni di contributi per coloro che al 31 dicembre 1992:

• avevano già tale anzianità

• avevano già compiuto l’età pensionabile prevista all’epoca (55 anni per le donne e 60 per gli uomini)

• erano stati autorizzati ai versamenti volontari

• avevano già tale anzianità

• avevano già compiuto l’età pensionabile prevista all’epoca (55 anni per le donne e 60 per gli uomini)

• erano stati autorizzati ai versamenti volontari

CON IL SISTEMA DI CALCOLO CONTRIBUTIVO

È il sistema di calcolo legato alla totalità dei contributi versati, rivalutati in base all’andamento del prodotto interno lordo.

È il sistema di calcolo legato alla totalità dei contributi versati, rivalutati in base all’andamento del prodotto interno lordo.

REQUISITI

• Almeno 60 anni di età per le donne e 65 per gli uomini, con almeno 5 anni di contribuzione effettiva dal 1° gennaio 1996.

• In alternativa, sono richiesti almeno 35 anni di anzianità contributiva e l’età anagrafica prevista per la pensione di anzianità oppure almeno 40 anni di anzianità contributiva, a prescindere dall’età anagrafica.

• Per poter accedere alla pensione prima del compimento del 65° anno di età, l’importo della pensione deve essere di almeno 1,2 volte quello dell’assegno sociale.

CON IL SISTEMA MISTO

Per coloro che al 31 dicembre 1995 avevano un’anzianità contributiva inferiore ai 18 anni si applica il sistema misto: l’importo della pensione viene calcolato sulla base sia del sistema contributivo sia di quello retributivo.

LA DOMANDA

La domanda deve essere compilata sul modulo disponibile presso gli uffici Inps o sul sito dell’Istituto www.inps.it nella sezione “moduli” e presentata direttamente agli uffici Inps oppure inviata per posta o trasmessa tramite i Patronati, che offrono assistenza gratuita.

Ogni domanda deve contenere tutta la documentazione e le informazioni ritenute indispensabili, contrassegnate da una cornice blu (art. 1, comma 783 legge 296/2006).

Ogni domanda deve contenere tutta la documentazione e le informazioni ritenute indispensabili, contrassegnate da una cornice blu (art. 1, comma 783 legge 296/2006).

LA DECORRENZA

La legge 247/2007 di riforma delle pensioni ha introdotto il sistema delle finestre anche per la pensione di vecchiaia, per cui dal 2008 si potrà andare in pensione di vecchiaia secondo il seguente schema:

| Requisiti maturati entro il | Decorrenza della pensione | |

| Lavoratori dipendenti | Lavoratori autonomi | |

| 31 marzo | 1° luglio stesso anno | 1° ottobre stesso anno |

| 30 giugno | 1° ottobre stesso anno | 1° gennaio anno successivo |

| 30 settembre | 1° gennaio anno successivo | 1° aprile anno successivo |

| 31 dicembre | 1° aprile anno successivo | 1° luglio anno successivo |

Pensione di inabilità

Questa scheda contiene informazioni utili sulla pensione di inabilità.

Maggiori dettagli e approfondimenti sono disponibili nelle Guide, Miniguide o in TuttoInps

Maggiori dettagli e approfondimenti sono disponibili nelle Guide, Miniguide o in TuttoInps

CHE COS’È

CHE COS’È

E’ una pensione che spetta ai lavoratori dipendenti o autonomi affetti da un’infermità fisica o mentale.

I REQUISITI

I REQUISITI

Si può ottenere quando si verificano le seguenti condizioni:

un’infermità fisica o mentale, accertata dal medico dell’INPS, che provochi una assoluta e permanente impossibilità a svolgere qualsiasi attività lavorativa;

un’anzianità contributiva di almeno cinque anni, di cui tre versati nei cinque anni precedenti la domanda di pensione.

un’anzianità assicurativa presso l’Inps di almeno cinque anni.

un’infermità fisica o mentale, accertata dal medico dell’INPS, che provochi una assoluta e permanente impossibilità a svolgere qualsiasi attività lavorativa;un’anzianità contributiva di almeno cinque anni, di cui tre versati nei cinque anni precedenti la domanda di pensione.un’anzianità assicurativa presso l’Inps di almeno cinque anni.

Per ottenere la pensione di inabilità non si deve svolgere alcuna attività lavorativa.

La pensione di inabilità non è definitiva, può essere soggetta a revisione e non viene trasformata in pensione di vecchiaia.

Nel calcolare l’importo, alle settimane di contribuzione maturate, viene aggiunto un bonus che copre il periodo mancante dalla decorrenza della pensione fino al raggiungimento di 55 anni di età per le donne e di 60 per gli uomini.

Il bonus, tuttavia, non deve far superare complessivamente i 40 anni di anzianità contributiva.

Per coloro che, al 31 dicembre 1995, avevano un’anzianità inferiore ai 18 anni, il bonus è calcolato con il sistema contributivo, come se il lavoratore inabile avesse l’età pensionabile di 60 anni, indipendentemente dal sesso e dalla gestione di appartenenza.

Nel calcolare l’importo, alle settimane di contribuzione maturate, viene aggiunto un bonus che copre il periodo mancante dalla decorrenza della pensione fino al raggiungimento di 55 anni di età per le donne e di 60 per gli uomini.

Il bonus, tuttavia, non deve far superare complessivamente i 40 anni di anzianità contributiva.

Per coloro che, al 31 dicembre 1995, avevano un’anzianità inferiore ai 18 anni, il bonus è calcolato con il sistema contributivo, come se il lavoratore inabile avesse l’età pensionabile di 60 anni, indipendentemente dal sesso e dalla gestione di appartenenza.

LA DOMANDA

LA DOMANDA

La domanda deve essere compilata sul modulo disponibile presso gli uffici Inps o sul sito dell’Istituto www.inps.it nella sezione “moduli” e presentata direttamente agli uffici Inps oppure inviata per posta o trasmessa tramite i Patronati, che offrono assistenza gratuita.

Ogni domanda deve contenere tutta la documentazione e le informazioni ritenute indispensabili, contrassegnate da una cornice blu (art. 1, comma 783 legge 296/2006).

Ogni domanda deve contenere tutta la documentazione e le informazioni ritenute indispensabili, contrassegnate da una cornice blu (art. 1, comma 783 legge 296/2006).

novità 2008 Pensioni

Lavoratori_dipendenti.pdf

Lavoratori_dipendenti.pdfP ensione d’anzianità

| LA PENSIONE DI ANZIANITÀ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Questa scheda contiene informazioni utili sulla pensione di anzianità. Maggiori dettagli e approfondimenti sono disponibili nelle Miniguide o in TuttoInps. CHE COS’È È una pensione che si può ottenere prima di aver compiuto l’età prevista per la pensione di vecchiaia. I REQUISITI • I lavoratori dipendenti possono accedere alla pensione con 35 anni di contributi e 58 anni di età; Dal 1° luglio 2009 in poi Dal 1° luglio 2009 entra in vigore il cosiddetto “sistema delle quote”, in base al quale si consegue il diritto alla pensione al raggiungimento di una quota data dalla somma tra età anagrafica e contribuzione (almeno 35 anni di contributi), secondo il seguente schema:

Si può andare in pensione a prescindere dall’età, se si possiede un’anzianità contributiva di almeno 40 anni. QUANDO SI OTTIENE La legge 247/2007 ha modificato anche le finestre di uscita, secondo il seguente schema:

* Con almeno 57 anni di età entro il 30 giugno ** Con almeno 57 anni di età entro il 30 settembre La pensione decorre dall’apertura della finestra, purché la domanda sia stata presentata prima di quella data. LA DOMANDA La domanda deve essere compilata sul modulo disponibile presso gli uffici Inps o sul sito dell’Istituto www.inps.it nella sezione “moduli” e presentata direttamente agli uffici Inps oppure inviata per posta o trasmessa tramite i Patronati, che offrono assistenza gratuita. IL PAGAMENTO La pensione può essere riscossa presso un ufficio postale o una banca di qualsiasi provincia, anche diversa da quella di residenza: È in corso di sperimentazione, in alcune città, un sistema di accreditamento diretto della pensione attraverso l’utilizzo di una carta prepagata, che si aggiungerà alle modalità finora utilizzate. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Storia della previdenza in Italia

|

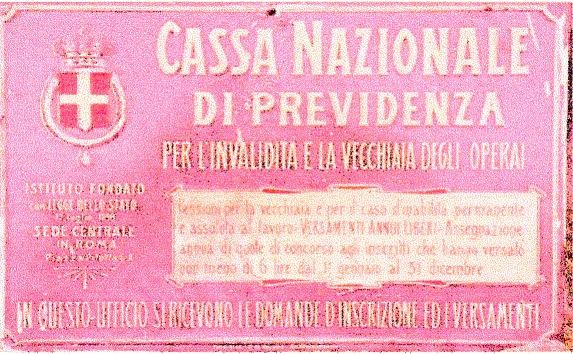

Nel 1898 la previdenza sociale muove i primi passi con la fondazione della Cassa nazionale di previdenza per l’invalidità e la vecchiaia degli operai. Si tratta di un’assicurazione volontaria integrata da un contributo di incoraggiamento dello Stato e dal contributo anch’esso libero degli imprenditori. Nel 1919, dopo circa un ventennio di attività, la Cassa ha in attivo poco più di 700.000 iscritti e 20.000 pensionati. In quell’anno l’assicurazione per l’invalidità e la vecchiaia diventa obbligatoria e interessa 12 milioni di lavoratori. E’ il primo passo verso un sistema che intende proteggere il lavoratore da tutti gli eventi che possono intaccare il reddito individuale e familiare. Nel 1933 la CNAS assume la denominazione di Istituto Nazionale della Previdenza Sociale, ente di diritto pubblico dotato di personalità giuridica e gestione autonoma. Nel 1939 sono istituite le assicurazioni contro la disoccupazione, la tubercolosi e per gli assegni familiari. Vengono, altresì, introdotte le integrazioni salariali per i lavoratori sospesi o ad orario ridotto. Il limite di età per il conseguimento della pensione di vecchiaia viene ridotto a 60 anni per gli uomini e a 55 per le donne; viene istituita la pensione di reversibilità a favore dei superstiti dell’assicurato e del pensionato. Nel 1952, superato il periodo post-bellico, viene introdotta la legge che riordina la materia previdenziale: nasce il trattamento minimo di pensione. Nel periodo 1957-1966 vengono costituite tre distinte Casse, per i coltivatori diretti, mezzadri e coloni, per gli artigiani e per i commercianti. Nel periodo 1968-1969 il sistema retributivo, basato sulle ultime retribuzioni percepite, sostituisce quello contributivo nel calcolo delle pensioni. Nasce la pensione sociale. Viene cioè riconosciuto ai cittadini bisognosi che hanno compiuto 65 anni di età una pensione che soddisfi i primi bisogni vitali. Vengono predisposte misure straordinarie di tutela dei lavoratori (Cassa integrazione guadagni straordinaria e pensionamenti anticipati) e per la produzione (contribuzioni ridotte e esoneri contributivi). Nel 1980 viene istituito il Sistema Sanitario Nazionale. Sono affidati all’INPS la riscossione dei contributi di malattia e il pagamento delle relative indennità, compiti assolti in precedenza da altri enti. Nel 1984 il legislatore riforma la disciplina dell’invalidità, collegando la concessione della prestazione non più alla riduzione della capacità di guadagno, ma a quella di lavoro. Nel 1989 entra in vigore la legge di ristrutturazione dell’INPS, che rappresenta un momento di particolare importanza nel processo di trasformazione dell’ente in una moderna azienda di servizi. Nel 1990 viene attuata la riforma del sistema pensionistico dei lavoratori autonomi. La nuova normativa, che ricalca per vari aspetti quella in vigore per i lavoratori dipendenti, lega il calcolo della prestazione al reddito annuo di impresa. Nel 1992 l’età minima per la pensione di vecchiaia viene elevata a 65 anni per gli uomini e a 60 anni per le donne. Nel 1993 viene introdotta in Italia la previdenza complementare, che si configura come un sistema volto ad affiancare la tutela pubblica con forme di assicurazione a capitalizzazione di tipo privatistico. Nel 1995 viene emanata la legge di riforma del sistema pensionistico (legge Dini) che si basa su due principi fondamentali: Nel 1996 diviene operativa la gestione separata per i lavoratori parasubordinati (collaboratori coordinati e continuativi, professionisti e venditori porta a porta) che fino a quella data non avevano alcuna copertura previdenziale. Nel 2003 sono stati approvati la legge e il conseguente decreto legislativo che hanno dato vita alla riforma del mercato del lavoro, ispirata alle idee e agli studi del professor Marco Biagi. Ne |

l 2004 è stata approvata la legge delega sulla riforma delle pensioni. La maggior parte delle novità introdotte dalla riforma saranno operative dal 2008, mentre è entrato subito in vigore il provvedimento relativo all’incentivo per il posticipo della pensione.

l 2004 è stata approvata la legge delega sulla riforma delle pensioni. La maggior parte delle novità introdotte dalla riforma saranno operative dal 2008, mentre è entrato subito in vigore il provvedimento relativo all’incentivo per il posticipo della pensione.